Entre ralentissement de la conjoncture américaine, rééquilibrage des indices et réactions des banques centrales, les marchés sont dans un nouveau triangle d’incertitude auxquels s’ajoutent de graves tensions géopolitiques.

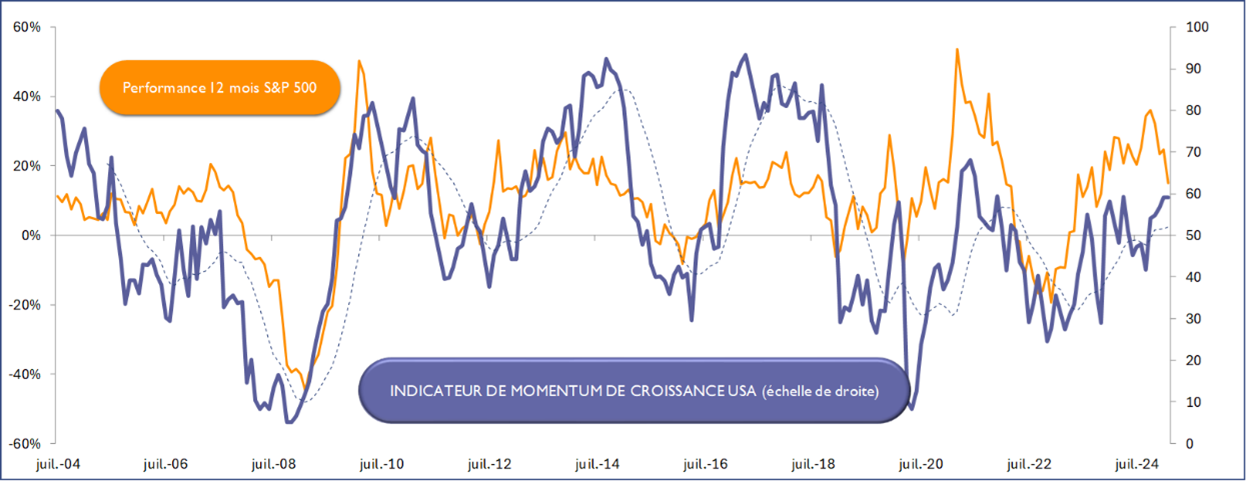

Depuis la fin de la pandémie, les Etats-Unis sont la locomotive de la croissance mondiale. Loin des atermoiements du pouvoir central chinois devant la crise immobilière et l’atonie de sa demande intérieure, et plus encore de l’incapacité européenne à lever les freins monétaires, budgétaires et réglementaires, les Etats-Unis ont enchainé les succès. Notre indicateur américain MMS Montpensier-Arbevel de Momentum économique, à 59 reste d’ailleurs bien orienté

1-Ces dernières semaines, pourtant, les nuages semblent s’accumuler sur les fronts économiques, tarifaires et géopolitiques.

Plusieurs signaux d’alerte se sont allumés dernièrement. Les publications des Fed régionales pointent vers une dégradation du climat des affaires, à l’image de l’indicateur pour le secteur manufacturier de la Fed de Dallas, publié le 24 février, à – 8,3 contre + 14,1 en janvier, ou de celui de la Fed de Philadelphie du 20 février, certes encore à +18,1 mais en baisse de plus de 26 points en un mois.

Si on élargit la focale, les enquêtes nationales réalisées auprès des directeurs d’achat, confirment que l’état d’esprit se dégrade dans les services également. L’indicateur PMI dans ce domaine, publié le 21 février, ressorti à 50,7 reste de peu en territoire d’expansion mais recule nettement depuis fin 2024.

Enfin, la consommation elle-même, premier moteur du dynamisme de l’activité Outre-Atlantique, montre des fragilités inhabituelles. Cela se mesure d’abord dans les enquêtes d’opinion, telles celles réalisées par l’Université du Michigan ou par l’institut du Conférence Board, mais aussi dans les chiffres bruts des ventes au détail pour le mois de janvier, en fort repli.

Les marchés sont sensibles à ce changement d’atmosphère en particulier les valeurs dites « High Beta », les plus sensibles aux anticipations du cycle économique. Les valeurs technologiques sont particulièrement attaquées, le NASDAQ ayant franchi en séance à la baisse sa moyenne mobile 200j.

Source : Bloomberg / Montpensier Arbevel au 28 février 2025

2- Après les signaux de ralentissement économique, le deuxième angle du nouveau « triangle d’incertitude » des marchés est en effet le rééquilibrage opéré depuis l’année dernière entre les indices européens et chinois d’une part et américains d’autre part. Il est provoqué par des doutes autour de la rentabilité à court terme des investissements massifs liés à l’intelligence artificielle.

Depuis novembre 2022 et l’ouverture au grand public de ChatGPT, l’outil conversationnel d’Open AI, les annonces se sont multipliées. A coups de dizaines de milliards de dollars, les géants de la technologie se sont battus pour annoncer les investissements les plus spectaculaires.

Les marchés ont tout de suite été enthousiastes devant les perspectives d’augmentation générale de la productivité promises par ces nouveaux outils. NVidia, le premier à bénéficier de ces flux massifs, a été intégré aux « 7 magnifiques » et les indices américains, menés par le NASDAQ, ont été propulsés vers des sommets historiques.

La présentation du modèle chinois DeepSeek, le 28 janvier dernier, a jeté un froid sur cette exubérance en proposant des performances de haut niveau avec des coûts plus de dix fois inférieurs. Même si plusieurs études postérieures ont sérieusement remis en cause les chiffres annoncés, elles n’ont pas suffi à éteindre les soupçons de gabegie financière de la part des « poches profondes » de la technologie.

Car le doute s’était insinué dès le second semestre de l’année dernière devant les sommes investies dans la construction de gigantesques infrastructures et l’absence de retour chiffrés à court ou même à moyen terme.

L’année Deepseek marque-t-elle un tournant majeur ? A ce stade, c’est en tout état de cause une forte d’inflexion pour le secteur technologique.

3- Reste le troisième angle du triangle : la réaction des banques centrales et en premier lieu de la Fed à ce nouveau contexte économique.

Les premiers signaux de ralentissement de l’économie américaine, le degré d’inquiétude des ménages et des entreprises qui augmente dans les derniers indicateurs, les craintes sur la remontée généralisée des coûts avec la hausse des taxes douanières initiée par la nouvelle administration américaine et les réponses de la part des partenaires commerciaux des Etats-Unis, constituent un contexte particulièrement délicat pour la Fed.

Alors que Stephen Miran, pressenti au poste de Chef économiste de la Maison Blanche, n’a jamais caché son scepticisme quant à l’indépendance de la banque centrale américaine vis-à-vis du pouvoir politique, la pression monte sur l’institution de Washington.

Lors de sa dernière audition au Sénat et à la Chambre des Représentants, les 11 et 12 février dernier, Jerome Powell a fait preuve d’une grande prudence sur une possible évolution de sa politique monétaire, compte tenu de la bonne tenue de l’économie et de pressions inflationnistes contenues.

Les derniers indicateurs lui compliquent la tâche : d’un côté la dynamique semble s’essouffler, en particulier du côté du consommateur, et de possibles coupes budgétaires géantes pourraient faire définitivement dérailler le train de la croissance. Ce qui plaide pour une reprise et une accélération des baisses de taux.

De l’autre l’inflation n’a pas dit son dernier mot avec un marché de l’emploi toujours tendu et les hausses des droits de douane annoncés par Donald Trump. La remontée des anticipations, est sensible dans les dernières études de l’Université du Michigan. Des produits aussi essentiels à l’économie américaine que le bois canadien ou le cuivre d’Amérique du Sud seront touchés. Ce qui à l’inverse inciterait à poursuivre la pause dans le desserrement monétaire, voire à « pivoter ». Au risque d’accroître le ralentissement économique. Rude dilemme pour la prochaine réunion des 19 et 20 mars.

La BCE sera également très attendue. De prime abord, la situation est plus claire sur le Vieux Continent. Plombée par l’Allemagne et la France, l’économie européenne ne décolle pas et se traine à des niveaux de quasi-récession en dépit du dynamisme de l’Espagne. C’est bien la déflation qui menaçait avec des prix à la production en Allemagne en baisse constante mais l’annonce de grands programmes européens de souveraineté change considérablement la donne sur le front des taux et des parités de change.

Notre sentiment est que la détente devrait en tout état de cause se poursuivre.

Mais rien n’est tranché pour la prochaine réunion du 7 mars car l’absence de leadership clair à Francfort remet toujours en selle les tenants du Statu Quo. Isabelle Schnabel, membre du directoire, en tête, qui a soutenu ce scénario dans le Financial Times le 19 février.

Comme souvent les Ides de Mars, à, la mi-temps du mois, seront donc décisives !

Par Wilfrid Galand, Directeur Général Adjoint