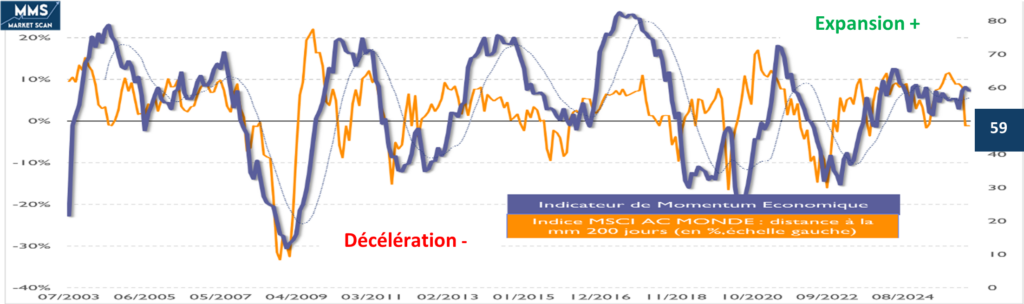

Et pourtant elle tourne ! Malgré la guerre en Iran qui vient obscurcir un paysage économique marqué par le recroquevillement du marché de l’emploi et les bouleversements liés à l’Intelligence Artificielle, l’économie américaine résiste encore. A 1,4% en rythme annuel au dernier trimestre 2025, la croissance a certes déçu mais, hors perturbations liées à la fermeture partielle des services fédéraux durant 42 jours pendant cette période (environ 1%), les résultats de la première économie mondiale sont restés solides et notre indicateur MMS Montpensier Arbevel de Momentum Economique à 59, en témoigne. Le choc géostratégique iranien bouleverse néanmoins les scénarios pour 2026.

Source : Bloomberg / Montpensier Arbevel au 2 avril 2026

1-La montée du pétrole, même si elle affecte moins les Etats-Unis, exportateurs nets, que l’Europe ou l’Asie, pèse sur le moral du consommateur… et sur celui du citoyen avec une nette dégradation de la confiance des électeurs dans le pilotage de l’économie par les équipes de la Maison Blanche.

Cette ombre sur la consommation pourrait rapidement se répercuter dans le marché de l’emploi. Avec un taux de chômage en dessous de 4,3% en mars, au plus bas depuis août 2025, la dynamique du marché du travail résiste. Malgré tout, sur les six derniers mois, le rythme de progression est faible : quinze mille créations nettes, au plus bas depuis près de dix ans.

Lorsque l’on examine le détail du premier trimestre, sujet à de fortes révisions en raison des intempéries exceptionnelles de février, le paysage incite à la prudence avec un seul secteur, celui des personnels de santé, qui reste en forte expansion. Et la guerre risque de renforcer l’attentisme des employeurs.

Plus inquiétant à moyen terme, le chômage des jeunes diplômés de l’Université monte depuis deux ans et tangente désormais les 8%, nettement au-dessus des 4,3% enregistrés pour l’ensemble de la population active. Cela dégrade la santé financière de ce segment essentiel pour les futurs relais de dynamisme du pays alors que les emprunts étudiants pèsent plus lourds que les encours de cartes de crédit.

Jusqu’ici, l’arrêt brutal des flux migratoires – une première depuis plus de cinquante ans – a permis de limiter l’impact sur le chômage. Mais les conséquences de la trajectoire de productivité restent une inconnue majeure.

Après plusieurs années languissantes, les gains de productivité ont en effet brutalement accéléré l’an dernier, pour atteindre 5% en rythme annualisé au second trimestre puis 4,9% au troisième trimestre avant de ralentir à 2,8% au dernier trimestre, tout en demeurant au-dessus des attentes.

L’impact sur le marché de l’emploi demeure incertain. Néanmoins une étude sur le secteur Marketing aux Etats-Unis, publiée en février dernier par l’analyste Mark Ritson dans The Drum, éclaire d’un jour nouveau les conséquences de l’utilisation de l’Intelligence Artificielle dans le secteur des services.

Dans ce qu’il appelle « The Great Stay », Ritson décrit ainsi un marché de l’emploi qui se fige avec des offres d’embauches en baisse de 8% depuis 2022 en dépit de la croissance, sans compter un taux de démissions volontaires qui descend à 2%, un quasi plus bas sur les dix dernières années. En outre, depuis un an, les salaires ont reculé de 3% dans le secteur.

Alors que 68% des directeurs marketing déclarent piloter des équipes « hybrides », mi-humaines, mi IA, l’effet sur l’emploi est celui d’un gel progressif des embauches. Ceci est confirmé par une enquête de la Fed de Dallas de janvier 2026, portant sur l’ensemble du secteur des services, qui évoque une baisse de 10% du « besoin d’embauche » attribuée à l’IA, concentrée sur les postes diplômés.

2- La deuxième interrogation porte sur l’investissement. Depuis trois trimestres, plus de 50% de l’investissement aux Etats-Unis porte sur les infrastructures liées à l’Intelligence Artificielle. La vision la plus répandue est que cette vague, quelles que soient les interrogations sur sa rentabilité future, laissera de puissantes infrastructures qui renforceront le potentiel de croissance du pays.

L’histoire nous enseigne qu’une telle postérité dépend essentiellement de la place dans le cycle technologique de la vague d’investissement en question. Celles de milieu de cycle, générées par une concurrence acharnée entre acteurs émergents qui se battent pour obtenir une position dominante, sont beaucoup plus utiles à moyen et long terme que les vagues de fin de cycle, enclenchées par des acteurs déjà ultrapuissants dans un paysage concurrentiel figé.

Si l’on considère que chaque cycle s’étend sur cinquante à soixante ans, le cycle technologique actuel commence en 1972, lorsque le premier micro-processeur est inventé. La crise de 2000 correspond alors au milieu de cycle, qui a laissé les infrastructures numériques en place et permis l’essor futur des technologies digitales. Les fluctuations actuelles seraient en revanche liées à une exubérance de fin de cycle, moins profitable pour l’avenir.

A l’inverse, si l’on considère que la phase technologique actuelle, celle de la massification de l’internet commence avec la création de Google en 1998, nous serions davantage en milieu de cycle, ce qui augurerait positivement de la suite.

3-La dernière interrogation porte sur le commerce, à l’heure d’une grande incertitude quant à la politique extérieure l’administration Trump et aux impacts du Moyen-Orient.

En attendant l’impact de la guerre sur les chaines de valeur, l’arrêt de la Cour Suprême du 20 février dernier, a rebattu les cartes en interdisant au président américain d’utiliser la loi d’urgence de 1977 pour imposer des taxes à l’importation selon sa propre analyse et surtout sans en référer au Congrès.

Même si Trump a répliqué immédiatement en invoquant la section 122 de la loi de 1974 permettant d’imposer jusqu’à 15% de surtaxes avec les pays dont le commerce présente un déficit « important et sérieux » de balance des paiements, jusqu’à 150 jours avant approbation sur Congrès, c’est l’ensemble de sa politique qui parait désormais fragilisé.

Ce nouveau dispositif que Trump a décidé d’utiliser jusqu’au seuil maximal de 15% doit être mis à l’épreuve dans le contexte de la guerre en Iran. Sur la substitution à l’existant et sur les conséquences financières de l’annulation de l’ancien dispositif. En fonction des évaluations, les droits de douane collectés sous ce régime se montent a minima à 133 milliards de dollars et au maximum à 175 milliards de dollars. Les procédures de remboursements pourraient durer des années.

En outre, des questions se posent sur l’avenir des accords commerciaux conclus jusqu’ici, qui comportaient une composante « sur mesure ». Certains alliés de longue date des Etats-Unis, comme le Royaume-Uni, le Japon ou l’Union européenne, pourraient être perdants lors du changement, à l’inverse du Brésil, de la Chine ou de l’Inde, une incongruité stratégique !

Si l’on rajoute à tout cela le brouillard né des conséquences incertaines de la guerre en Iran sur les chaines de valeur, les prochaines statistiques seront examinées de près car les Etats-Unis restent la locomotive mondiale, et le dollar, une des dernières valeurs refuges !