Plus de deux semaines après DeepSeek, que reste-t-il des craintes autour de l’IA chinoise à laquelle le marché prêtait volontiers un pouvoir de disruption total remettant en cause les forces en présence ainsi que les futurs investissements de cet écosystème ? Est-ce la fin d’un cycle pour les sociétés du hardware comme Nvidia au profit des sociétés du logiciel qui commencent à entrevoir les bénéfices de l’IA dans leurs revenus ?

Le retour en grâce du software

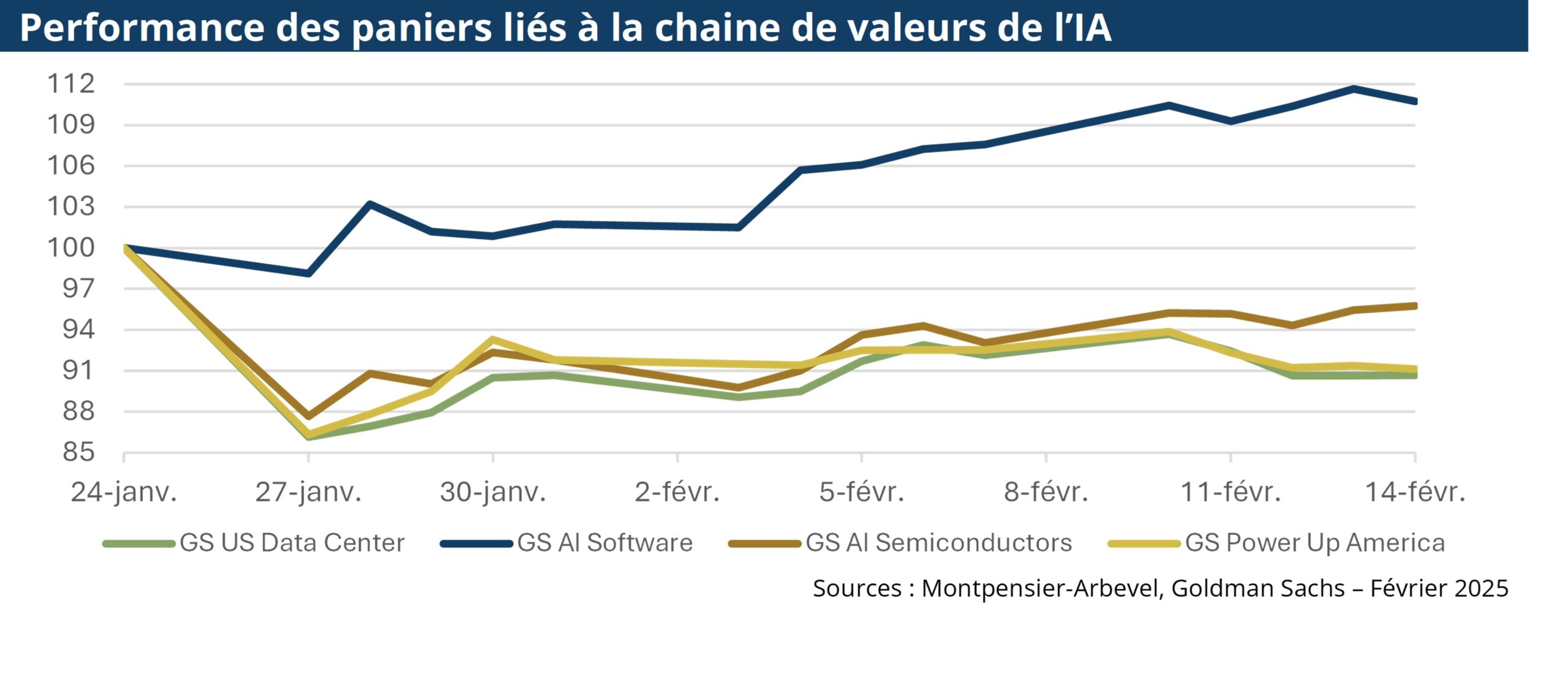

A l’annonce de DeepSeek le 27 janvier, une rotation s’est opérée. Les investisseurs ont délaissé le hardware pour le software et depuis, l’écart entre les deux est significatif.

Le software lié à l’IA est aujourd’hui 10.7% plus haut que la veille de l’événement DeepSeek, alors que la partie infrastructure de l’IA (semi, data center et énergie) est 6% (semiconducteurs liés à l’IA) voire 9% plus bas pour tout ce qui est data center et énergie.

La rotation vers le software s’explique par deux principaux facteurs :

i/ les solutions IA permettent aux éditeurs de logiciels de réaliser des économies de coûts et de gagner en productivité principalement grâce à l’automatisation des tâches administratives, l’assistance DevOps (outil collaboratif et d’aide à la programmation), la meilleure détection des incidents, et aux outils de création marketing ;

ii/ ces mêmes éditeurs vendent à leurs clients de nouvelles solutions dopées à l’IA et donc à plus forte valeur ajoutée. Les récents lancements par Salesforce et ServiceNow notamment “d’agents IA”, des programmes autonomes capables d’exécuter une suite de tâches, témoignent de cette montée en puissance dans l’activité logicielle. Autres exemples, la société Monday.com, spécialisée dans les solutions collaboratives et le CRM (Customer Relationship Management), a gagné des parts de marché grâce à ses nouvelles fonctionnalités IA. De son côté, Palantir utilise l’IA générative pour renforcer ses solutions en facilitant l’analyse prédictive, la simulation de scénarios et l’automatisation des processus dans des secteurs sensibles comme la santé, la défense et le transport. Le groupe se positionne comme l’un des meilleurs architectes opérationnels de l’IA sur la scène internationale, enregistrant des résultats impressionnants lors de sa dernière publication.

Compte tenu de ces éléments, les entreprises de software apparaissent, aujourd’hui, comme le principal véhicule de diffusion de l’IA dans l’économie réelle.

Le hardware n’a pas dit son dernier mot

Pour autant, la première brique essentielle à l’avènement de l’IA à savoir l’infrastructure hardware ne présente-t-elle plus d’intérêt boursièrement parlant ?

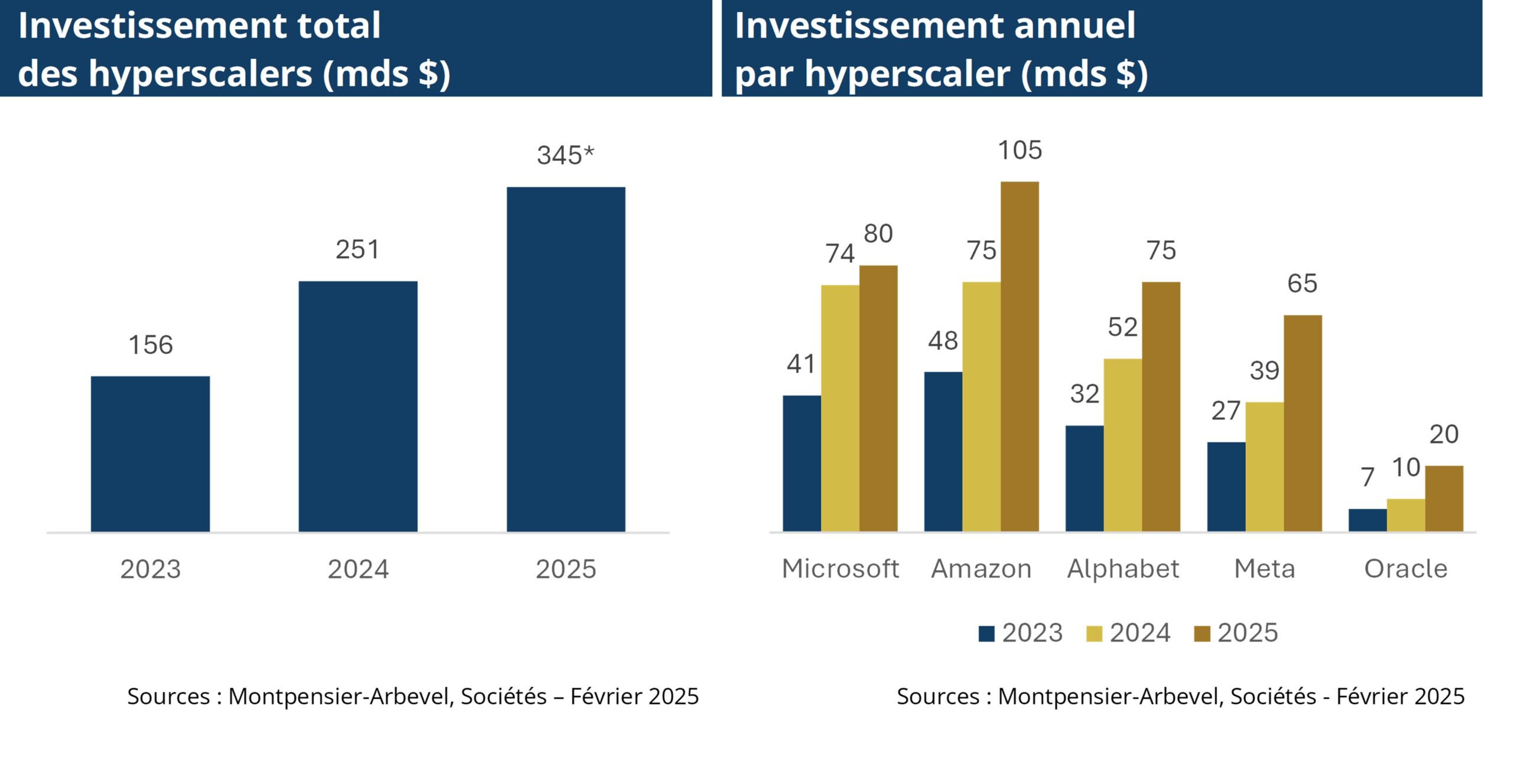

L’ensemble des publications des hyperscalers (Amazon, Alphabet, Microsoft, Meta, Oracle) a confirmé, que tous étaient engagés sur des programmes importants d’investissement en 2025, en forte accélération par rapport à 2024, avec 325 mds$ de CAPEX annoncés pour cette année, +40% par rapport à l’année dernière et ses 251 mds$, sans compter Tesla et Apple notamment, qui ne sont pas en reste.

La citation suivante de Mark Zuckerberg résume bien l’état d’esprit actuel :

Il est difficile de prévoir comment cette tendance évoluera sur plusieurs générations à venir, mais à ce stade, je préfère prendre le risque de développer la capacité avant qu’elle soit nécessaire, plutôt que d’arriver trop tard, étant donné les longs délais nécessaires pour lancer de nouveaux projets d’infrastructures.

Précisons que l’IA s’étend bien au-delà de l’IA générative et que si les différentes optimisations apportées par DeepSeek sont intéressantes, ces dernières demeurent à ce stade, insuffisantes pour répondre au besoin en puissance de calculs pour des industries comme la recherche dans la santé, la gestion de très larges flottes de véhicules autonomes ou encore la mise en circulation de la première dizaine de milliers de robots humanoïdes en tant qu’assistants. Ces innovations ne tolèrent peu voire pas les erreurs.

Par conséquent, Nvidia, en situation de quasi-monopole sur les puces GPU les plus avancées en matière d’IA, ne semble pas sur une fin de cycle, sans doute pas à court terme. Plus généralement, le secteur des semiconducteurs paraît encore promis à un bel avenir compte-tenu des besoins multiples et granulaires qui seront adressés.

A l’image d’AMD, concurrent de Nvidia, plus généraliste toutefois, affiche un carnet de commandes toujours confortable. Son management communique de plus en plus sur sa capacité à gagner des parts de marché sur le marché des CPU (certes plus polyvalent mais moins rapide dans l’inférence pour l’IA) plutôt que dans les GPU. Acteur nécessaire donc, aux côtés de Nvidia dont les capacités de production restent contraintes, et auquel les hyperscalers s’adressent lorsque ces derniers doivent construire rapidement de nouvelles capacités de calculs, comme en témoigne les achats massifs de puces AMD par Meta pour alimenter sa plateforme Grand Teton.

Lors de la dernière publication de Broadcom, le management estimait que son marché adressable pour les XPU devrait au moins quadrupler et pourrait atteindre entre 60 à 90mds $ d’ici 2027. L’entreprise offre une solution plus rapide et moins énergivore que la moyenne, un enjeu crucial pour tout l’écosystème. Dans la même idée, Alphabet qui avec ses TPU Trillium pour la sixième génération obtient des calculs d’une très grande précision et rapides à moindre coût énergétique et applicable dans l’analyse d’images médicales.

Le mot de la fin

Les prochaines publications de Nvidia (26 février) et de Broadcom (le 06 mars) devraient éclaircir l’horizon pour le segment du hardware et balayer définitivement les inquiétudes apportées par les optimisations de DeepSeek. Après une année de transition, 2025 semble être enfin le début de l’histoire de la propagation de l’IA vers les acteurs du software.

Les différentes tendances technologiques et les perspectives attrayantes de ces prochaines années telles qu’évoquées en lien avec les datacenters, l’Intelligence Artificielle au sens large et leurs applicatifs multiples sont étroitement associés à la gamme Montpensier Arbevel à travers les fonds globaux thématiques M Cloud Leaders, Pluvalca Global Blockchain Equity et Pluvalca Global Trends.