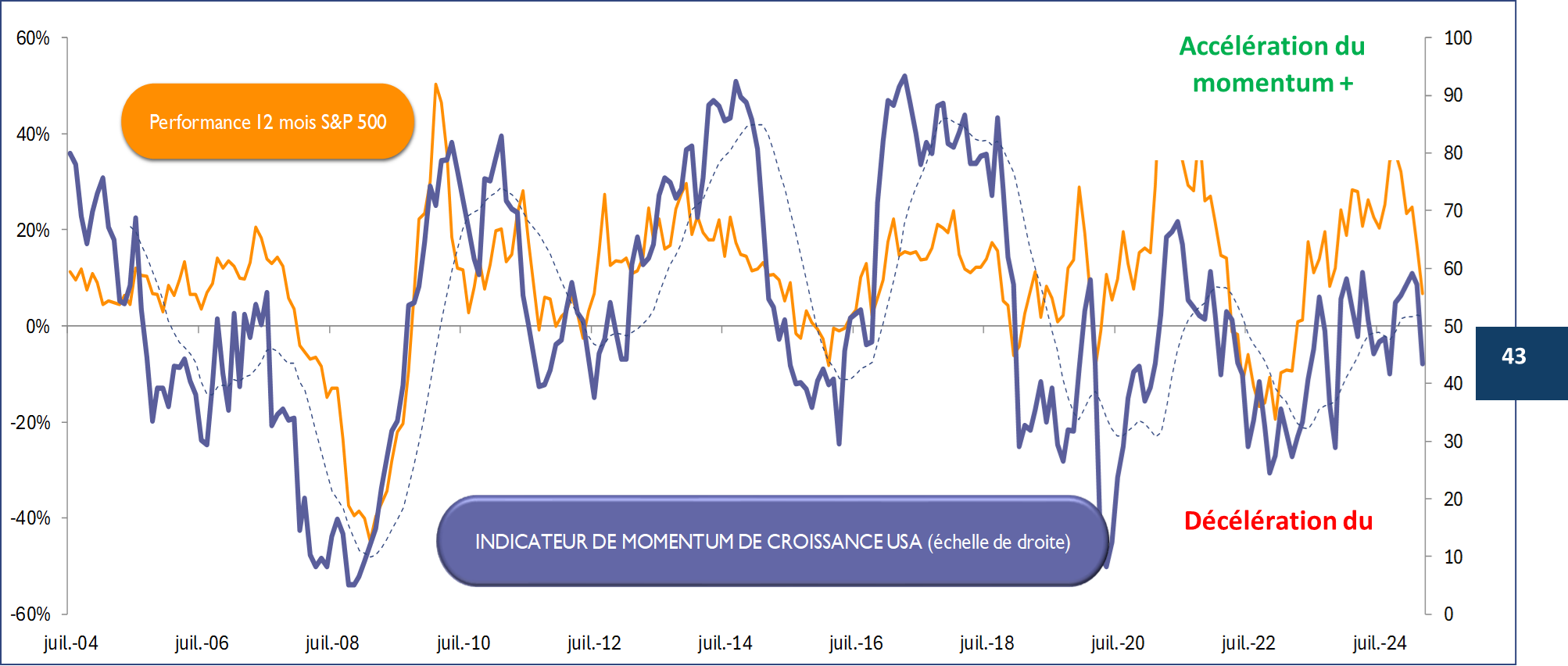

La locomotive américaine s’essouffle. Depuis plusieurs semaines, les signaux de ralentissement se multiplient Outre-Atlantique. Longtemps refuge inexpugnable des investisseurs du monde entier en quête de croissance, le pays se met à douter. Notre indicateur MMS Montpensier Arbevel de Momentum Economique, à 43, est désormais clairement en territoire de contraction.

Source : Bloomberg / Montpensier Arbevel au 28 mars 2025

Les sondages confirment cet état d’esprit attentiste. Les deux dernières enquêtes de l’Université du Michigan d’un côté et de l’Institut du Conference Board de l’autre, indiquent que le moral des consommateurs baisse fortement et que leur perception de l’avenir est assombrie par un niveau record d’incertitude.

Du côté des entreprises, la tendance est identique même si les niveaux absolus demeuraient encore rassurants avant l’annonce des droits de douane. Les directeurs d’achat du secteur manufacturier, interrogés en mars par S&P dans le cadre des sondages PMI, sont cependant moins optimistes que leurs confrères des services, qui permettent, en données composites, de maintenir l’indicateur à un niveau de 53,5, toujours nettement au-dessus du seuil d’expansion.

Même si elles montrent elles aussi un affaiblissement de la dynamique, les données « dures », qui mesurent les différentes composantes de l’activité dans le pays, sont cependant moins affirmatives. Les demandes hebdomadaires d’allocations chômage restent ainsi contenues, l’activité immobilière résiste, tout comme les ventes au détail. Seul point de surveillance, les dépenses des consommateurs dans les bars et restaurants se sont nettement affaissées en mars, ce qui pourrait être un signal avancé de prudence.

Cette tendance ne fait que confirmer l’essoufflement progressif de l’incroyable – et largement insoutenable – rythme de croissance Outre-Atlantique depuis deux ans. A 3,4% l’an dernier, la marque enregistrée était en effet, selon la plupart des calculs, supérieure d’environ 1% à la croissance potentielle du pays, compte tenu de ses facteurs de production et de sa productivité.

Cependant, l’ampleur inédite des mesures d’augmentation des droits de douane décidées le 2 avril par l’administration Trump, qui pourraient porter ceux-ci au plus haut depuis un siècle, et l’enchainement potentiel des mesures de rétorsion, renforce les interrogations.

L’exemple de l’automobile est frappant. Si l’on considère l’ensemble des taxes annoncées par le Président entre les Etats-Unis, le Canada et le Mexique – hors 2 avril donc – , le prix moyen des véhicules augmenterait de 6000$ selon l’Association Américaine des Constructeurs, et jusqu’à 9000$ pour les SUV, ces véhicules semi-utilitaires très prisés Outre-Atlantique. De quoi calmer significativement les intentions d’achat !

Résultat, à fin mars, les indices d’incertitude quant à la politique économique et à la politique commerciale atteignaient déjà des records depuis la pandémie et même depuis la crise de 2008 pour la seconde.

Or le consommateur n’est que la face la plus visible de l’iceberg des taxes douanières. En effet, selon les calculs de la firme de recherche et d’analyse économique Alpine Macro, seul 4% de la consommation américaine totale serait impactée par les dispositifs envisagés par Donald Trump.

En revanche, l’impact sur les entreprises devrait être bien supérieur avec, toujours selon les calculs d’Alpine Macro, 16% de leur activité qui pourrait être affectée. Ce qui signifie que c’est via ce canal que les conséquences les plus marquantes sur l’économie américaine se feraient sentir : marges, investissements, recrutement, l’ensemble des paramètres pourrait être sous pression, en fonction des décisions prises par les acteurs économiques. Le voile d’incertitude s’épaissit donc, ce qui se traduit par une nette correction des indices actions à Wall Street depuis le début de l’année.

La question désormais se pose de la résistance des fondamentaux de l’économie américaine devant la tempête commerciale.

Plusieurs indicateurs seront à suivre.

1- Le premier est le moral des petites entreprises du pays, mesuré par l’indice NFIB. A 100,7 pour le mois de février il est certes en net repli de 2,1 points sur un mois et au plus bas depuis l’élection de novembre mais il se situe toujours nettement au-dessus de la moyenne des années 2022-2024, autour de 90 points.

2- Le second indicateur mesure l’évolution des emplois intérimaires sur le marché du travail. Après avoir rapidement décliné à partir de janvier 2022 et être passé en territoire négatif à l’été 2024, il se redressait depuis trois mois, ce qui signalait jusqu’ici une bonne tenue de l’activité.

Enfin, le bilan des entreprises et des ménages : sa solidité devrait lui permettre d’éviter que la crise commerciale ne se mue en crise financière. L’évolution des taux de crédit à haut rendement demeure également contenue et la part des revenus des ménages consacrée au remboursement des emprunts, à 11%, quoiqu’en progression depuis deux ans, reste inférieure aux niveaux enregistrés avant la pandémie.

Au-delà de l’inquiétude générée par le « Liberation Day », la situation n’est donc, à ce stade, pas encore alarmante. Deux points demeurent néanmoins essentiels et doivent être surveillés de près.

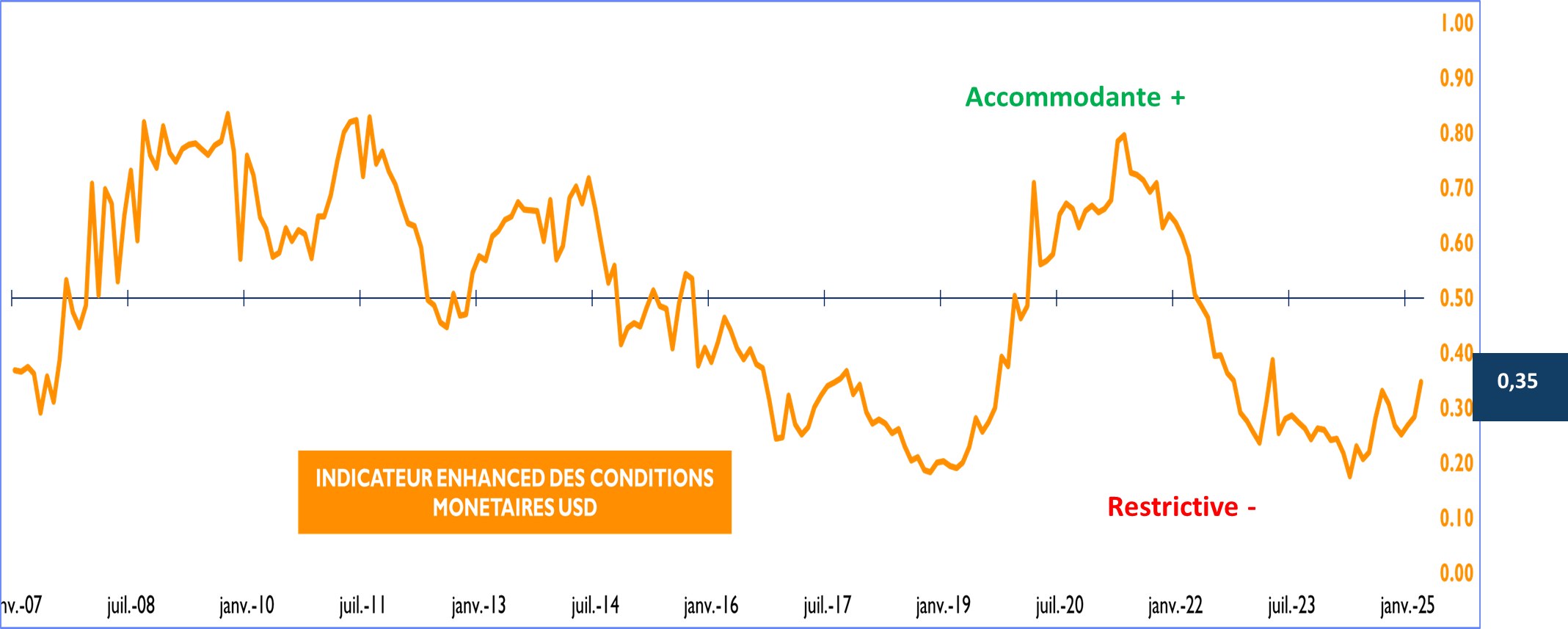

1- Le premier est l’évolution des conditions de financement de l’économie américaine. Jusqu’ici tout va bien : même si notre indicateur MMS Montpensier Arbevel de conditions monétaires demeure en territoire restrictif, la baisse des taux d’intérêt et celle du dollar permet une remontée progressive vers plus d’assouplissement et le ralentissement annoncé du programme de réduction de la taille du bilan de la Fed devrait faciliter la poursuite de ce mouvement.

Source : Bloomberg / Montpensier Arbevel au 28 mars 2025

2- Le second est l’évolution de la doctrine économique de l’administration Trump sur le dollar et les taux d’intérêt. Et c’est là que l’inquiétude monte.

Jusqu’ici, la politique commerciale pourrait rester dans la ligne de négociation classique du quarante-septième président : prendre des positions de négociations maximalistes afin d’obtenir une contrepartie sonnante et trébuchante, à l’image du contrôle du canal de Panama par des capitaux américains ou des discussions demandées autour de Tik Tok avec la Chine.

Néanmoins, une interrogation émerge : la baisse des taux d’intérêt et l’affaiblissement du dollar ne seraient-ils pas l’objectif réel de la politique « de bruit et de fureur » sur les droits de douane ?

Car le conseiller économique de la Maison Blanche, Stephen Miran, lorsqu’il était stratégiste chez Hudson Bay Capital, un hedge fund, n’a jamais fait mystère de sa recommandation d’orchestrer un nouvel « accord du Plaza » pour faire chuter le billet vert et diminuer la charge de la dette en « forçant » l’échange des T Bonds actuels vers des obligations perpétuelles sans coupon.

Ce serait une déstabilisation profonde de l’Amérique comme centre financier mondial. Nous n’en sommes pas là.

Les marchés attendent cependant avec impatience le retour du calme et de la visibilité. La Fed pourrait aider à retrouver de la visibilité. Et pourquoi pas la BCE dès le 17 avril ?