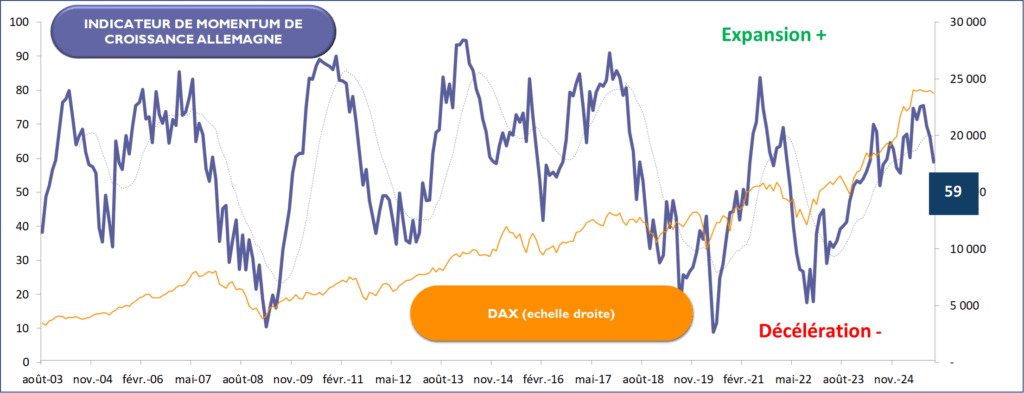

L’Allemagne doute. De sa puissance économique et commerciale, de sa solidité sociale, de ses alliés géostratégiques, de son leadership politique. Elle peut sans doute se rassurer si elle se compare à son voisin de l’autre côté du Rhin, mais cela ne suffit pas à chasser les nuages. Notre indicateur Montpensier Arbevel de Momentum économique à 59, demeure pourtant résolument en territoire d’expansion. Mais, si l’impulsion est meilleure qu’il y a quelques mois, le niveau absolu de nombreux indicateurs demeure inquiétant. A commencer par le socle traditionnel du modèle économique d’Outre-Rhin, l’industrie.

Source : Bloomberg / Montpensier Arbevel au 28 novembre 2025

Le décrochage est antérieur à la pandémie : entre 2017 et 2019, selon Eurostat, le rythme de progression annualisé du volume des biens manufacturiers produits dans le pays évoluait déjà plus de 3% en dessous de la moyenne européenne. Et tout s’est accéléré par la suite. Toujours selon Eurostat, entre 2022 et 2024, la divergence à la baisse a atteint 6%. 2025 devrait confirmer cet effritement avec des enquêtes auprès des directeurs d’achat du secteur manufacturier toujours en territoire de contraction mois après mois.

Concurrencé par son client traditionnel chinois désormais devenu sa némésis, le pays importe désormais plus de machines-outils en provenance de l’Empire du Milieu qu’il n’en exporte. Et le plongeon des ventes de voitures européennes en Chine ne laisse présager rien de bon pour l’industrie automobile allemande.

La tendance est d’autant plus inquiétante que la production délocalisée en Chine se développe massivement afin de répondre directement et efficacement à la demande intérieure et de se conformer plus aisément aux normes locales. Ainsi, les exportations annuelles allemandes vers la Chine représentent environ 3% de son PIB intérieur alors que dans le même temps, les ventes des filiales chinoises d’entreprises allemandes enregistrent le triple de cette somme.

L’impact de ce profond changement est visible dans l’autre force traditionnelle de l’économie allemande, sa balance commerciale. Le déficit avec la Chine, quasiment nul en 2017, est désormais supérieur à 2% du PIB. Et les droits de douane américains, même réduits à 15%, pèsent sur les exportations du pays, alors que le sort de l’acier et l’aluminium reste au cœur des négociations et que le géant ThyssenKrupp explore une possible cession à l’indien Jindal, quel symbole !

Les difficultés de l’industrie et du commerce sont le reflet d’une remise en cause complète du modèle économique qui a fait la force du pays : la fin de l’énergie bon marché en provenance de Russie et de l’accueil enthousiaste – et intéressé – des chinois envers les produits allemands, a sonné le glas de l’exemplarité des années Kohl-Merkel. Le leader économique incontesté se découvre fragile et incertain de l’avenir.

Face à ce changement radical, la réponse financière du gouvernement Merz a marqué elle aussi une rupture profonde avec le dogme de l’équilibre budgétaire – le fameux « Schwarz Null » – des années pré-CoVid.

Le plan de relance présenté dans le cadre du budget 2026 et voté le 28 novembre prévoit ainsi un déficit budgétaire de près de 4%, une nouvelle dette de 98 milliards d’euros, à laquelle vient s’ajouter des emprunts pour les fonds spéciaux d’infrastructure et de défense, qui portent la dette totale émise à plus de 170 milliards, un niveau inédit depuis les presque 220 milliards enregistrés en 2020, au cœur de la pandémie.

Ce plan, plus de deux fois supérieur en monnaie constante aux fonds destinés à la reconstruction de l’Allemagne dans le cadre du plan Marshall, témoigne de la volonté des autorités allemandes de profiter des marges de manœuvre financières permises par un niveau de dette sur PIB qui, en 2026 devrait malgré tout rester autour de 75%, bien en deçà de la moyenne de la zone euro.

Il témoigne également de la volonté de redonner une place centrale au pays dans la nouvelle donne géostratégique mondiale.

Car l’objectif de réarmement du pays est désormais central. Fière de son géant Rheinmetall, de ses nouveaux chars KNDS et de ses spécialistes de systèmes complexes d’armement que sont Krauss-Maffeil, Hensoldt ou Diehl, l’Allemagne cherche à se poser comme « hub » européen de la défense, quitte à froisser les susceptibilités de l’allié français sur le dossier de l’avion de chasse SCAF.

A rebours d’une histoire récente empreinte d’une compréhensible prudence, l’Allemagne pousse les feux pour revenir dans le jeu stratégique et affirmer ainsi un rôle central dans le triangle qu’elle forme avec la France et le Royaume-Uni pour faire pendant à l’imprévisible Donald Trump dans le cadre des discussions diplomatiques et stratégiques autour de l’Ukraine et de la guerre avec la Russie.

Cette évolution vers un rôle plus important de l’impulsion politique et une utilisation résolue des outils financiers à sa disposition, est scrutée avec grand intérêt par ses partenaires européens et par les autorités de Bruxelles.

Longtemps en effet, l’Allemagne a été considérée comme l’obstacle le plus important à l’évolution des politiques publiques européennes dans un sens moins fidèle à la lettre des traités et davantage à l’esprit d’unification et de solidarité raisonnable entre Etats membres. La perspective d’un endettement commun n’a pu se concrétiser une première fois qu’à l’occasion de la pandémie.

Le changement de pied notable du gouvernement actuel de coalition permet d’envisager une évolution sur ce sujet et de remettre sur la table la possibilité de constituer de vastes enveloppes européennes communes destinées à renforcer nos capacités de défense et nos infrastructures physiques et numériques.

L’accent mis sur la nécessité de relancer la demande intérieure et les investissements pourrait également avoir un impact sur la future ligne de politique monétaire de la BCE.

L’institution de Francfort, fidèle à la lettre de son mandat centré exclusivement sur la stabilité des prix, reste de fait encore largement à l’écart de toute volonté d’être au soutien des politiques d’aide à l’investissement, en dépit d’une inflation largement sous contrôle.

Malgré des prix en très faible hausse – de l’ordre de 1% en rythme annuel – en France et en Italie, et une modeste progression de 2,3% en Allemagne, les partisans d’une approche très prudente de la politique monétaire, emmenés par Isabel Schnabel, voient encore des risques significatifs de relance durable de l’inflation et poussent pour conserver le statu quo.

Ce n’est pas ce dont l’Europe a besoin. Face au mur de dépenses nécessaires pour réarmer et permettre au Continent de faire face aux pressions économiques sur ses chaines d’approvisionnement, et de combler le fossé numérique qui menace de se creuser définitivement avec la Chine et les Etats-Unis, la BCE a son rôle à jouer. Là aussi, l’Allemagne peut être l’acteur d’influence décisif pour faire évoluer la situation. Le moment est historique. Il pourrait relancer la progression des marchés d’actions européens.