Trump va pousser la Chine à jouer sur tous les tableaux pour préserver sa place de rival stratégique et pourrait inciter l’Europe à enfin se réveiller pour conserver sa prospérité.

La nouvelle année chinoise, qui s’est ouverte le 29 janvier, se place sous le signe du Serpent de Bois. Dans la mythologie de l’Empire du Milieu, le serpent est l’animal qui symbolise la sagesse, la capacité à analyser les situations complexes pour trouver les solutions les plus appropriées.

Quant au bois, c’est le seul parmi les cinq éléments de la cosmogonie traditionnelle – métal, bois, eau, feu et terre – qui croît. Il apporte donc une dimension de progrès, de tension vers un objectif positif.

Ces deux faces correspondent à deux approches qui seront essentielles, l’une à l’Europe – la croissance – l’autre à la Chine – la sagesse et l’adaptation à la complexité – pour composer dans le nouveau monde de puissances qui s’annonce

Car bien plus que des relations basées sur des « rapports de forces », la situation économique et stratégique mondiale se présente en cette nouvelle année sous l’angle de « rapport de puissances ».

La différence entre les deux est le mouvement : une puissance est une

force qui a un objectif et se propulse vers celui-ci.

La Chine est depuis longtemps dans ce paradigme. Elle veut effacer le « siècle inégal » débuté avec la première guerre de l’Opium en 1832, et retrouver sa place au centre et au premier rang du monde économique et stratégique. Elle l’assuma philosophiquement mais chaotiquement sous Mao ; silencieusement et pragmatiquement sous Deng, elle l’exprime depuis 2013 sans complexe et même très affirmativement avec Xi.

Mais il faudra aux autorités chinoise plus qu’un cap clairement affirmé et intégré dans toutes les directions et directives données au pays, pour trouver les bons équilibres. Dans les caractéristiques du Serpent de Bois, ce sont bien la souplesse et la capacité à gérer la complexité qui seront sans doute les plus utiles à Xi. Au cours d’une année où de multiples nouveaux équilibres devront être trouvés, et alors que Trump peut s’appuyer, aux Etats-Unis, sur un rare consensus politique pour durcir le ton autant que nécessaire envers Pékin, trois types d’équilibres devront être atteints.

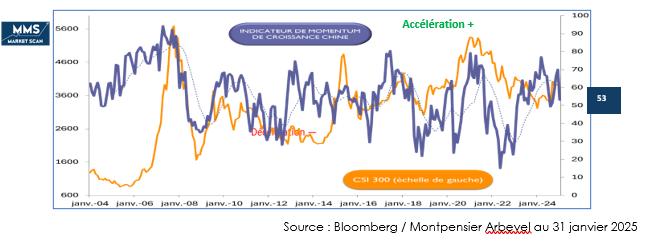

1- Les premiers équilibres sont économiques. En dépit de signaux encourageants, comme en témoigne notre indicateur MMS Montpensier Arbevel de Momentum Economique, en territoire d’expansion, à 53, le pays reste trop dépendant des marchés extérieurs alors que plane toujours la menace de puissants droits de douane. Les derniers indicateurs mesurant l’optimisme des directeurs d’achat, publiés le 27 janvier, montrent ainsi que le secteur de services peine toujours à se relancer et demeure proche de la récession.

Quant au secteur manufacturier, en dépit de ses performances à l’export, la faiblesse de la demande intérieure et sa difficulté à résorber des surcapacités massives, continue à peser sur ses perspectives. Même si l’endettement progresse vite, à près de 90% du PIB désormais pour l’Etat central, auquel il convient d’ajouter celui des collectivités locales et des entreprises d’Etat, la question fondamentale pour les autorités de Pékin est l’utilisation du levier budgétaire pour relancer la demande. Des réponses sont attendues en mars, elles seront scrutées de près par les investisseurs.

2-La deuxième facette chinoise du « prisme 2025 » est monétaire. Les injections de liquidité dans le système financier ainsi que les ajustements des divers taux de référence ont jalonné l’année 2024 de la PBOC. C’est le principal levier utilisé jusqu’ici par les autorités de Pékin pour soutenir la croissance.

Reste à piloter finement le taux de change du Yuan et ce sera le deuxième équilibre économique à trouver dans les prochains mois.

La Chine a en effet toujours en ligne de mire le « modèle allemand » : une devise forte qui incite l’économie à monter en gamme et pousse la machine exportatrice à s’améliorer en permanence faute de soutien de la devise. Or les turbulences intérieures mettent ce modèle en question et pousse à la dévaluation du Yuan ou a minima à tester la limite des 7,25 yuans pour un dollar. Face aux pressions commerciales de Trump, la devise demeure une arme économique puissante mais devrait rester le dernier recours pour Pékin.

3-La troisième facette est géostratégique. Ce sera paradoxalement peut-être la plus simple à piloter. Les tensions récentes autour du Groenland, du canal de Panama et même du Canada indiquent que la nouvelle administration américaine semble ne faire que peu de cas du respect du statu quo ante quant aux frontières et aux alliances. Seul importe l’intérêt économique et sécuritaire du pays.

Dans ce contexte, la voie semble libre pour Pékin afin de poursuivre ses pressions sur l’ensemble de la Mer de Chine Méridionale et consolider la ligne des neufs traits. A la seule condition, mais elle est de taille, de rassurer Washington sur l’accès aux ressources technologiques de Taiwan.

L’Europe se trouve dans une tout autre situation en ce début d’année. Le « continent de la douceur » pour reprendre le titre du roman d’Aurélien Bellanger, en manque de vélocité, parait bien mal armé pour concourir dans ce rapport de puissances. Incertitudes politiques, marasme économique, lenteur monétaire, le constat n’incite pas à l’euphorie.

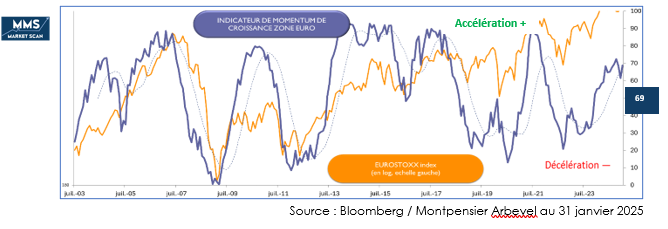

Pourtant, tout ne va pas si mal sur le Vieux Continent. Notre indicateur MMS Montpensier-Arbevel de Momentum Economique, à 69, montre que la dynamique sous-jacente s’améliore. Les belles performances à l’export des entreprises européennes sont également le signe que les fondamentaux de compétitivité sont encore là. Enfin, les autorités européennes prennent conscience de la nécessité de changer leur mode de fonctionnement pour libérer les énergies.

Tout se passe comme si l’effet de souffle des débuts de la présidence Trump avait sonné le salutaire réveil européen : La Commission Européenne étudie un nouveau « Pacte de simplification » et pourrait alléger les contraintes réglementaires qui pèsent sur les entreprises, les Etats suivent le mouvement et la BCE parle désormais d’accélérer le desserrement de la contrainte monétaire. La « tension positive » du Serpent de Bois serait-elle déjà à l’œuvre ?

Après la « Golden Week » de l’Empire du Milieu, les investisseurs du monde entier guettent tout signe de rupture dans les grandes tendances à l’œuvre depuis fin 2022 : enthousiasme pour les marchés américains et les géants de la technologie dans le sillage des promesses de l’intelligence artificielle, scepticisme à l’égard de l’Europe et de ses atermoiements imprégnés de bons sentiments, et méfiance envers la Chine où le manque de transparence ne permet pas le retour des flux financiers internationaux. Alors que DeepSeek a secoué les certitudes, les nouveaux équilibres chinois et européens auront sans aucun doute un impact significatif sur les futures lignes de force des marchés.

Le mois de janvier 2025 a été favorable aux marchés. Espérons que la capacité du Serpent de Bois a trouvé des solutions les plus appropriées permettront sans trop de dommages de traverser la période tumultueuse du début de mandat de Donald Trump.

Par Wilfrid Galand, Directeur Stratégiste