Après les frimas politiques en décembre, le froid a saisi Paris pour ce début janvier. C’est le moment où, se tournant vers l’année qui vient et dans le sillage d’une année 2025 très positive sur les marchés – en dépit de la baisse du dollar qui amoindrit les performances en euros des indices américains – les investisseurs s’interrogent sur les moteurs susceptibles de prolonger, voire d’accélérer cette tendance en 2026.

Trois énigmes sont à résoudre :

1- Les promesses autour de l’Intelligence Artificielle, puissant euphorisant depuis trois ans, ont conduit les capitalisations des géants de la technologie à des sommets historiques, NVidia franchissant à cette occasion cette année le seuil inégalé des 4000 milliards de valorisation à Wall Street.

Entre prouesses des modèles de « langage géant » comme Chat GPT, Mistral, Claude ou Gemini, foisonnement des agents IA qui promettent d’automatiser des tâches unitaires de recherche et de sélection, et avancées fulgurantes de la robotique intégrée à ces nouveaux outils, l’enthousiasme a su se renouveler depuis la présentation fracassante d’OpenAI en octobre 2022.

Mais les doutes ont également surgi, à mesure que les investissements augmentaient exponentiellement. Ils s’articulent principalement autour de deux axes : les limites physiques – énergétiques ou humaines – qui pourraient casser la dynamique, et l’impact réel sur l’économie au sens large et en premier lieu sur la productivité, horizon essentiel de l’écosystème technologique.

A ce stade, les réponses ne sont pas définitives, mais les avancées considérables en termes d’efficience énergétique des solutions déployées, et les premières inflexions de l’intensité en emplois, déjà sensibles dans certains secteurs, laissent a minima toutes les options ouvertes.

2-La deuxième interrogation porte – comme quasiment tous les ans pourraient rétorquer les lecteurs espiègles – sur la Chine.

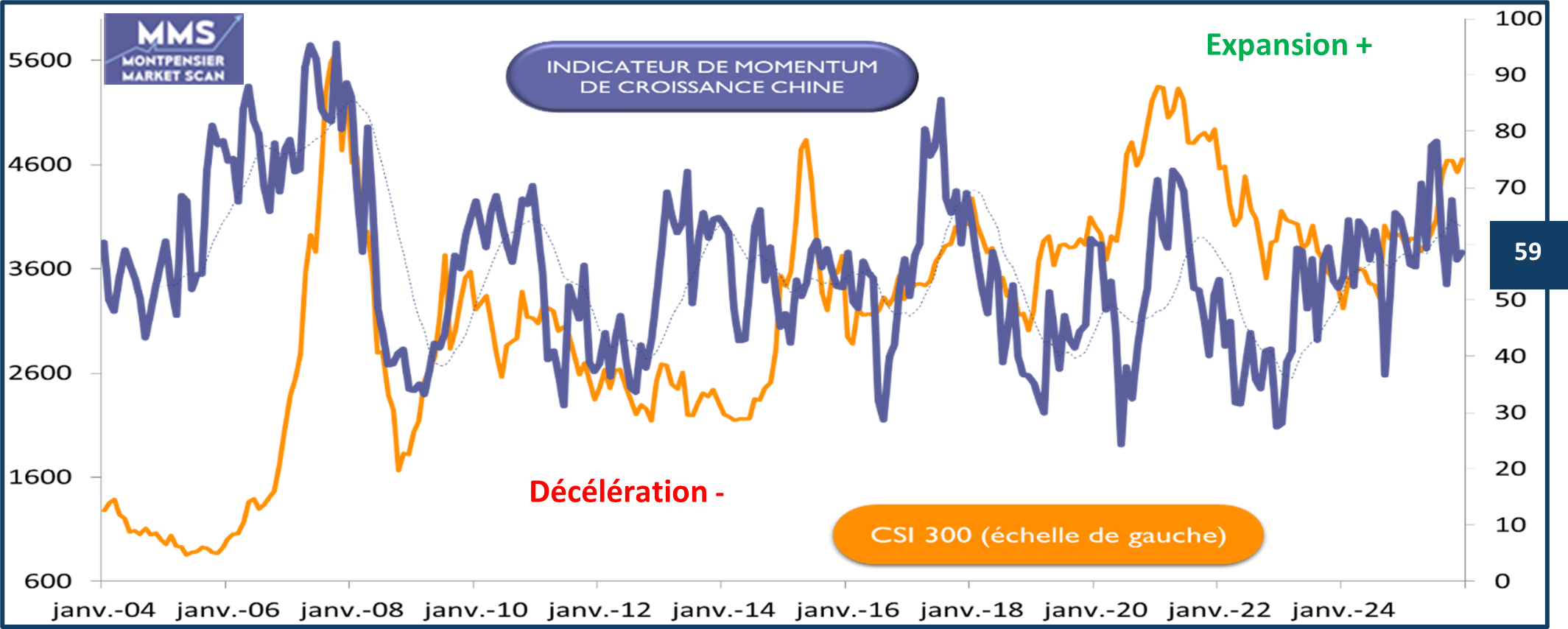

Si l’on regarde rapidement, tout va bien dans l’Empire du Milieu : croissance proche de 5% en rythme annuel, innovation flamboyante en dépit des pressions américaines, tissu industriel et exportations en plein boom, position stratégique dans les chaines de valeur, de l’industrie manufacturière à la technologie, en passant par les transports et la santé.

Mais, avec une focale un peu plus étroite, le diagnostic présente de multiples zones d’ombre. Notre indicateur Montpensier Arbevel de momentum économique oscille d’ailleurs depuis plusieurs mois autour du seuil d’expansion. Plus inquiétant, la déflation des prix à la production persiste depuis trois ans en raison des surcapacités massives, les profits industriels ont chuté de plus de 13% en novembre et la demande intérieure demeure insuffisante, plombée par des ménages qui souffrent d’une crise immobilière languissante et par des entreprises privées toujours sous pression des pouvoirs publics.

Source : Bloomberg / Montpensier Arbevel au 31 décembre 2025

La voie de sortie de cette étrange atonie dans un pays par ailleurs si dynamique, réside une fois de plus dans la relance de la demande intérieure.

Les déclarations se sont multipliées ces derniers mois pour matérialiser « l’économie à double flux » prévue par le 14ème plan quinquennal (2021-2025). Souhaitons pour 2026 que le Nouvel an chinois, alliance de l’énergie du Cheval et de la passion du Feu, allume ce moteur économique indispensable pour le pays comme pour la planète sans attiser des foyers de tension autour de Taiwan.

3-La troisième énigme de 2026, la plus complexe sans doute, réside dans l’illisibilité de la politique économique et géopolitique du Président américain.

Ne nous y trompons pas : l’objectif de Donald Trump est clair. Il souhaite renforcer l’économie américaine en diminuant les importations et en renforçant le tissu industriel du pays. Pour cela il utilise sans limite l’outil – et la menace – des droits de douane et de toutes sortes d’interventions…

Après une année d’annonces tous azimuts, les nuages se font menaçants et pourraient continuer à générer des réactions abruptes chez le fantasque milliardaire new-yorkais.

Les droits de douane pourraient être remis en cause dès janvier par la Cour Suprême, toujours vigilante sur la séparation des pouvoirs entre exécutif et législatif. L’inflation n’a pas disparu et reste présente dans les assurances ou la santé, le déficit budgétaire demeure massif et le dollar, sous pression, renchérit les importations pour les ménages et les entreprises. Enfin, la Chine résiste aux manœuvres d’intimidation et affaiblit le discours du retour du respect par la force.

Face à ces potentiels obstacles, la tentation du Président pourrait être de multiplier les annonces et les nouveaux chantiers, au risque de déboussoler les entreprises et les ménages.

Mais, si l’on analyse froidement le paysage économique américain un an après la deuxième prestation de serment de Donald Trump, force est de constater que les résultats sont globalement au rendez-vous : la croissance résiste, le marché de l’emploi aussi et la consommation demeure très dynamique. Les entreprises se sont adaptées à leur nouvel environnement en dépit de tensions ponctuelles et ciblées sur les chaines de valeurs. Enfin, le dialogue avec la Chine a repris, certes avec antagonisme mais en évitant pour l’instant de déstabiliser l’activité mondiale.

Sur les marchés, c’est l’analyse positive qui l’emporte, appuyée sur des résultats d’entreprises qui franchissent avec succès la barre des attentes, trimestre après trimestre. Même la nervosité autour des investissements massifs liés à l’intelligence artificielle demeure pour le moment contenue, en raison des flux de trésorerie massifs toujours générés par la grande majorité des géants engagés dans cette course de vitesse.

Reste désormais à trouver des relais capables de propulser les indices vers de nouveaux sommets. Pour les premiers mois de l’année, tant que la Réserve Fédérale n’aura pas retrouvé de la stabilité après la prise de fonction du successeur de Jerome Powell, la volatilité pourrait s’inviter régulièrement dans le paysage, suite aux interrogations décrites ci-dessus.

En revanche, une fois la clarté revenue autour de la politique monétaire américaine, la possibilité de baisses de taux plus importantes qu’attendu serait susceptible de redonner un coup de fouet aux investisseurs : la fin des effets ponctuels liés aux droits de douane et le ralentissement des embauches dans le sillage du déploiement à grande échelle des nouveaux outils informatiques et robotiques, pourrait en effet inciter une «nouvelle Fed », plus attentive à l’emploi que précédemment, à accélérer le tempo d’allègement des conditions financières dans le pays.

En conclusion, l’année 2026 sera marquée par la résolution des trois énigmes que nous venons d’évoquer.

Elle sera aussi caractérisée par des surprises inattendues de nature, financière et géopolitique, telle que l’intervention au Vénézuéla.

Le début d’année pourrait être marqué par une reprise de la volatilité, traditionnellement en hausse au premier trimestre avec un pivot autour des Ides de Mars. Les mouvements violents depuis un mois sur les cours des métaux précieux en sont peut-être une préfiguration.

Un changement de président de la Fed n’est pas un évènement anodin. Même Alan Greenspan avait connu un délicat baptême du feu. Mais au total, l’investissement en actions d’entreprises aux business models compétitifs reste la meilleure protection de l’investisseur face au débasement monétaire et au surendettement des États. Très heureuse année à vous §