L’illustration du paradoxe de Jevons pour le cloud

Entre 2016 et 2020, le coût moyen d’un gigaoctet de stockage dans le cloud est passé d’environ 0,15 $ à 0,02 $, tandis que la consommation énergétique des centres de données a bondi de 120 TWh à 270 TWh. Malgré l’amélioration de l’efficacité et la baisse du coût unitaire, la démocratisation qui en résulte – en rendant ces services accessibles à un plus grand nombre – fait grimper la demande et, in fine, la consommation d’énergie globale. Sources : principaux fournisseurs cloud : AWS, Azure, Google Cloud ; Bureau d’étude International Energy Agency (2021)

Ce schéma est susceptible de se reproduire avec l’IA. En effet, grâce à la forte diminution du coût d’inférence illustrée par le cas DeepSeek, il sera beaucoup plus facile pour les entreprises d’être en mesure d’infuser toutes leurs applications avec de l’IA générative.

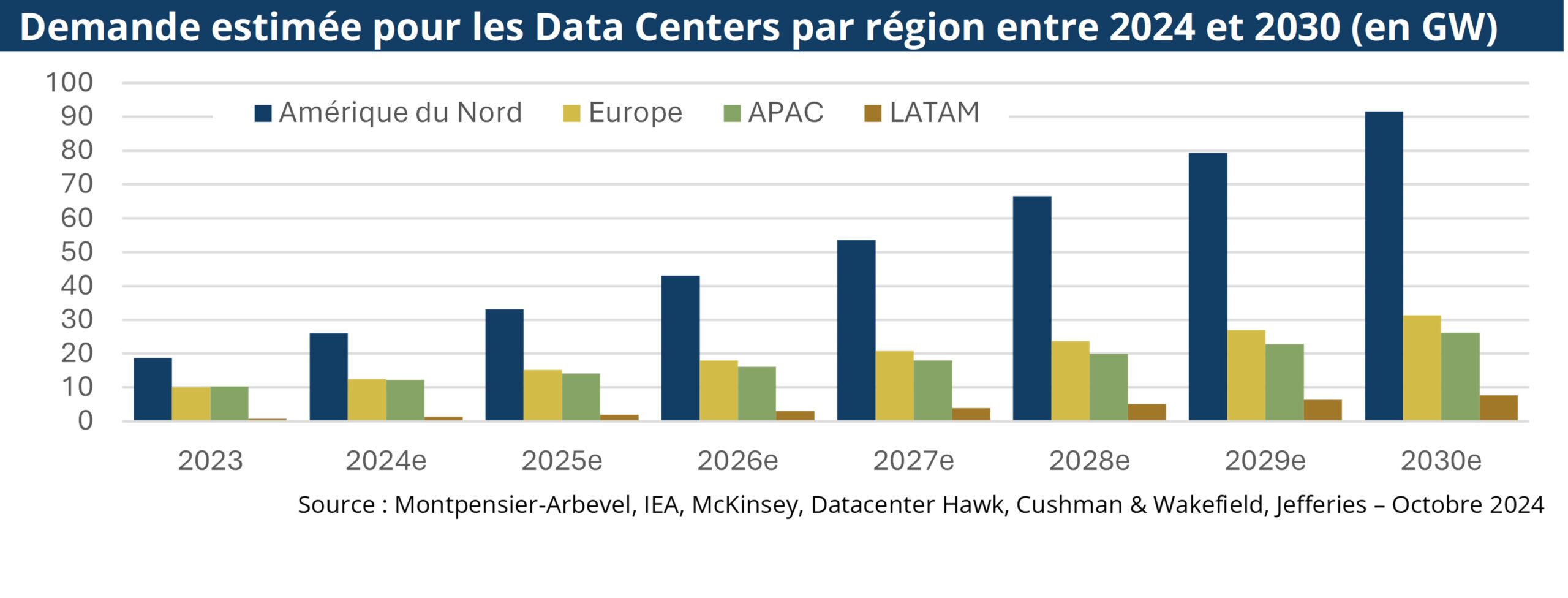

L’IA et les data centers tirent la demande d’électricité et d’énergie

Les centres de stockage de données, dont le secteur progresse de 15% par an actuellement en termes de capacités, absorbent déjà 4 % de l’électricité produite aux États-Unis, et devraient passer à 9 % d’ici 2030 (source : Electric Power Research Institute, EPRI). En octobre 2024, Microsoft, Google et Amazon ont passé coup sur coup des contrats d’approvisionnement (Purchase Power Agreement ou PPA) qui portent sur une capacité totale de 2,7 gigawatts, de quoi alimenter plus de deux millions de foyers. Amazon est déjà le premier acheteur mondial d’électricité issue du solaire et de l’éolien, en phase avec son objectif de neutralité carbone en 2040 (2030 pour Google). Quant à Microsoft, l’entreprise souhaite avoir un bilan carbone négatif d’ici 5 ans.

Iberdrola, de son côté, possède déjà un pipeline de plus de 5 GW uniquement pour des data centers en Espagne alors que la demande énergétique des data centers devrait doubler en Europe d’ici 2026.

Au niveau mondial, et malgré les progrès réalisés sur le matériel en matière de sobriété, le doublement de la consommation d’électricité résultant des data centers et de l’intelligence artificielle d’ici 5 ans, représenterait alors la demande d’électricité d’un pays comme le Japon soit près de 150 GW, la cinquième du monde, un problème insoluble dans un contexte de transition énergétique. En effet, il est presque impossible de produire en quelques années l’électricité bas carbone nécessaire pour les alimenter. D’autant plus qu’il faut dans le même temps parvenir à produire chaque année suffisamment d’électricité décarbonée à la fois pour répondre à la progression de la demande « normale » liée aux nouvelles mobilités et usages technologiques et pour se substituer aux centrales thermiques. Un rythme tel que la croissance annuelle de ces 6 prochaines années est attendue 6 fois supérieure à celle des 2 dernières décennies dans le cas américain (mais transposable à l’échelle mondiale) comme l’a rappelé Eaton, spécialiste américain pour les infrastructures électriques, lors de sa journée investisseur ce mois-ci.

Des opportunités pour les utilities, les SMR et les datacenters

Le besoin des acteurs technologiques et industriels d’une électricité nécessaire en grande quantité pour le bon développement des data centers, confirme le paradoxe de Jevons cité plus haut. En définitif, l’arrivée de Deepseek et le développement de l’intelligence artificielle de manière générale pourrait marquer un nouveau cycle de croissance visible pour des acteurs comme les utilities. Ces derniers, souvent délaissés en bourse et bien moins valorisés que certaines entreprises technologiques ou industrielles à 15.6x de PE fwd 12m en moyenne vs 18.9x pour le MSCI World, pourraient retrouver un regain d’intérêt à long terme de la part des investisseurs.

En réponse à ces besoins croissants en énergie stable et décarbonée, les Small Modular Reactors (SMR) suscitent un intérêt croissant chez les hyperscalers (investissement de Google dans Kairos Power). Ces réacteurs nucléaires de petite taille, conçus pour être fabriqués en série et assemblés sur site, offrent une alternative plus flexible et potentiellement plus rapide à déployer que les centrales nucléaires traditionnelles. Elles s’inscrivent dans la recherche croissante des hyperscalers (ces derniers représentant 70% des dépenses en infrastructures selon Synergy Research Group) à devenir autonome sans déstabiliser les réseaux électriques. La technologie SMR est toutefois encore à un stade précoce, avec peu de déploiements commerciaux et des incertitudes sur le modèle de coûts.

On estime que 50% des nouveaux data centers dès cette année produiront une partie de leur énergie sur site selon Uptime Institue, organisme référent de certification de centre de données. Dès cette année, la directive européenne REPowerEU exige que 90% des nouveaux data centers soient neutres en carbone.

Avec la montée en puissance de l’IA générative et des investissements prévus pour augmenter les capacités de stockage et de calcul, on constate que les perspectives de développement sont toujours favorables pour les sociétés présentes sur le marché des data centers. Dans ce contexte, Vertiv, leader mondial dans les infrastructures critiques pour les data centers, notamment dans l’alimentation électrique (34% du chiffre d’affaires) et les solutions de refroidissement (30%), semble particulièrement positionné pour profiter de cette dynamique.

Le groupe propose des produits innovants permettant tant une réduction de la consommation d’énergie (environ 20%), qu’une optimisation des espaces occupés (réduction de 70%) avec des solutions comme Vertiv Liebert AFC (compresseur air/eau) et Vertiv PowerNexus (nouvelle génération d’onduleur).

Les perspectives restent toujours solides pour la société. Lors des derniers résultats trimestriels, le management a fait état de croissance entre 23% et 32% sur les différents continents, avec une très bonne gestion des coûts, établissant la marge opérationnelle à 21.5%. De plus, le management rigoureux s’est employé à assainir le bilan, passant l’effet de levier de 5.6x en 2022 à 1x en 2024. Après avoir traité en moyenne à 33x le PE 12m sur l’année passée, l’annonce de Deepseek a dévalué le titre sur un multiple P/E 12m fwd de 21x. Un sort réservé à de nombreuses valeurs dont l’activité est exposée aux data centers comme Schneider Electric, qui compte 20% de ses revenus sur ce segment dont la moitié auprès des hyperscalers. (Source : données société, fin 2024).

Des opportunités attractives dans plusieurs thématiques

DeepSeek a peut-être refroidi les investisseurs mais les entreprises ne voient pas de nuages à l’horizon concernant la construction de data centers ou la demande en énergie. Le dérating de certains titres pourrait constituer des opportunités pour nos fonds thématiques qui sont exposés à ces dynamiques séculaires : Pluvalca Global Trends (sensibilité DC & Energie 15%), M Climate Solutions (sensibilité DC & Energie 23%), M Cloud Leaders (sensibilité DC & Energie 29%), M Global Onshoring (sensibilité DC & Energie 21%), ou encore Pluvalca Global Blockchain Equity (sensibilité DC 13%)*.

*Source : Montpensier Arbevel, au 14 mars 2025.