Loin de se cantonner à un usage spéculatif, les stablecoins deviennent un instrument clef pour les paiements, la gestion de trésorerie, ou encore les transferts internationaux. D’après un rapport de Citi Group publié en avril 2025, le marché des stablecoins pourrait atteindre une capitalisation de 1 600 milliards de dollars dans un scénario de base, et jusqu’à 3 700 milliards de dollars dans un scénario optimiste d’ici 2030, en fonction du soutien réglementaire et de l’adoption institutionnelle.

Dans ce nouveau champ de bataille monétaire, les États-Unis, l’Union européenne et le Japon adoptent des stratégies contrastées. Si Washington mise sur la force du secteur privé pour imposer le dollar numérique, Bruxelles privilégie une approche centralisée via l’euro numérique (monnaie de banque centrale), tandis que Tokyo explore une voie d’équilibre entre innovation régulée et souveraineté financière.

États-Unis : le dollar s’infiltre dans le monde du numérique

Contrairement à l’approche institutionnelle européenne, les États-Unis ont fait le choix de favoriser le secteur privé. PayPal a lancé son stablecoin PYUSD, adossé au dollar et rémunéré, créant un lien direct entre finance traditionnelle et finance décentralisée.

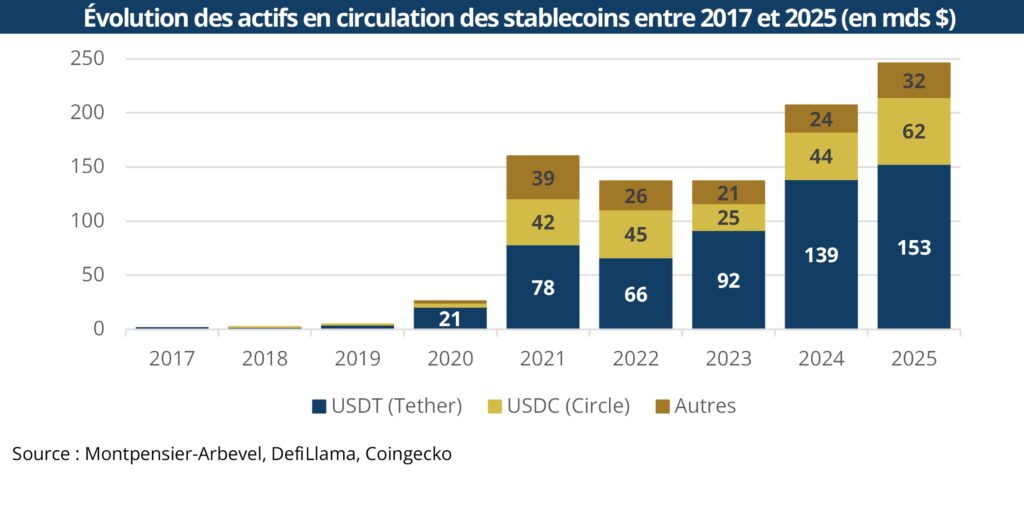

Mais c’est Tether qui incarne le mieux ce tournant. Avec 153 milliards de dollars en circulation, l’USDT règne sur le marché et a généré en 2024 un bénéfice net de 13 milliards de dollars, soit davantage que certaines banques systémiques. Cette rentabilité,

assise sur les rendements des bons du Trésor américain, fait de Tether un acteur stratégique pour le gouvernement américain. En effet, Tether détient pour 120 milliards de bons du trésor américain, le plaçant parmi les plus importants détenteurs mondiaux

de dette souveraine américaine devant même des pays comme l’Allemagne.

(Sources : Tether.to, Ticdata.treasury.gov)

Circle est émetteur de l’USDC, le second stablecoin le plus utilisé au monde avec environ 61 milliards de dollars en circulation. L’entreprise, qui co-émet l’USDC avec Coinbase, est en pleine préparation d’introduction en bourse qui devrait avoir lieu début juin.

A ces initiatives privées s’ajoute celle de plusieurs grandes banques américaines, dont JPMorgan Chase, Bank of America, Citigroup et Wells Fargo qui ont annoncé explorer la création d’un stablecoin commun, conçu pour les paiements interbancaires.

Dans ce contexte que le Congrès examine un projet de loi majeur : le GENIUS Act. Ce dernier est soutenu par l’administration Trump, et a franchi une première étape au Sénat avec un vote de procédure favorable (66 voix contre 32), mais il n’est pas encore adopté.

Il propose notamment d’imposer des réserves à 100 % en actifs liquides, des audits et une conformité renforcée.

L’enjeu dépasse la régulation : il s’agit pour les États-Unis de maintenir le dollar au centre du jeu. Pour Donald Trump, qui a exprimé son soutien aux initiatives crypto-dollarisées, les stablecoins sont un outil de diplomatie monétaire à l’ère du numérique.

Europe : réguler pour mieux régner

À l’inverse, l’Union européenne a opté pour une régulation rigoureuse avec le règlement MiCA, entré en vigueur fin 2024. Celui-ci impose des exigences strictes en matière de gouvernance, de capitalisation et de transparence, freinant l’émergence de projets purement privés. Cela n’empêche toutefois pas certaines initiatives bancaires, comme celle de Société Générale-FORGE, qui a lancé un stablecoin adossé à l’euro pour des usages institutionnels, montrant que l’Europe favorise une innovation encadrée par ses établissements financiers. Plutôt que de favoriser la diversité du marché, l’Europe prépare son propre outil : l’euro numérique.

Prévu pour 2026, ce projet de monnaie numérique de banque centrale (MNBC) vise à offrir une alternative souveraine aux stablecoins, en particulier ceux émis depuis les États-Unis. L’intention est claire : éviter que les paiements numériques et le stockage de valeur ne s’alignent sur une infrastructure contrôlée depuis l’étranger.

Japon : stabilité, prudence et efficacité numérique

Le Japon illustre un troisième modèle : un cadre réglementaire strict, mais favorable à l’innovation. Depuis 2023, les stablecoins sont reconnus comme instruments financiers, à condition d’être adossés au yen et émis par des entités régulées. En 2025, des réformes permettent à ces émetteurs de diversifier leurs réserves dans des actifs sûrs comme les obligations d’État.

Mitsubishi UFJ, l’une des plus grandes banques du pays, s’apprête à lancer un stablecoin grand public. L’objectif est clair : encourager l’usage domestique d’un yen numérique privé, tout en assurant la résilience du système. Le Japon veut ainsi éviter la dépendance au dollar numérique, tout en restant compétitif face à ses voisins asiatiques.

L’hégémonie des monnaies à l’ère du digital

Les stablecoins ne sont pas qu’un outil de paiement. Ils sont devenus l’interface entre les États, les banques, les plateformes et les utilisateurs finaux. La géopolitique monétaire se joue désormais aussi dans le code et les portefeuilles numériques.

Tandis que Washington privilégie l’efficacité du marché, Bruxelles défend l’intégrité institutionnelle, et Tokyo cherche l’équilibre. L’année 2025 pourrait bien être celle où les stablecoins passent définitivement du statut de produit technique à celui d’arme stratégique dans la guerre des monnaies numériques.

Le mot de la fin

Au 30 mai 2025, Pluvalca Global Blockchain Equity, le fonds thématique blockchain de Montpensier Arbevel, SRI 5*, affiche une performance depuis création de +54.2%** (Part I) vs +36.4% pour le Morningstar Global Markets Index*** et permet de s’exposer aux nouveaux usages qui lui sont liés, notamment l’adoption des stablecoins comme moyen de paiement.

*Indicateur synthétique de risque – SRI sur une échelle de [1] : risque le plus faible à [7] : risque le plus élevé.

**Date de création : 9 décembre 2022

***Indice de référence. La référence à cet indice ne constitue pas un objectif ou une limitation dans la gestion et la composition du portefeuille, et le Fonds ne restreint pas son univers aux composants de l’indice.