Le 17 février, la Chine a ouvert l’année du Cheval de feu. Onze jours plus tard, la guerre éclatait au Moyen-Orient. Autant dire que ce signe plein d’énergie et d’audace trouve un contexte à sa mesure ! Ce bouleversement des chaines de valeur, qui va bien au-delà de l’énergie, affecte le pays mais le replace aussi au centre des attentions, comme une puissance de stabilisation dans un monde de plus en plus perturbé et incertain.

Très dépendante du Golfe persique pour ses importations de pétrole et d’hélium, la Chine peut compter sur de très vastes réserves stratégiques de brut pour amortir le choc. Néanmoins, elle n’est pas à l’écart des turbulences, en particulier au regard de l’augmentation du prix des produits dérivés – méthylène, acétylène, benzène, polypropylène – qui permettent à son industrie de continuer son avancée.

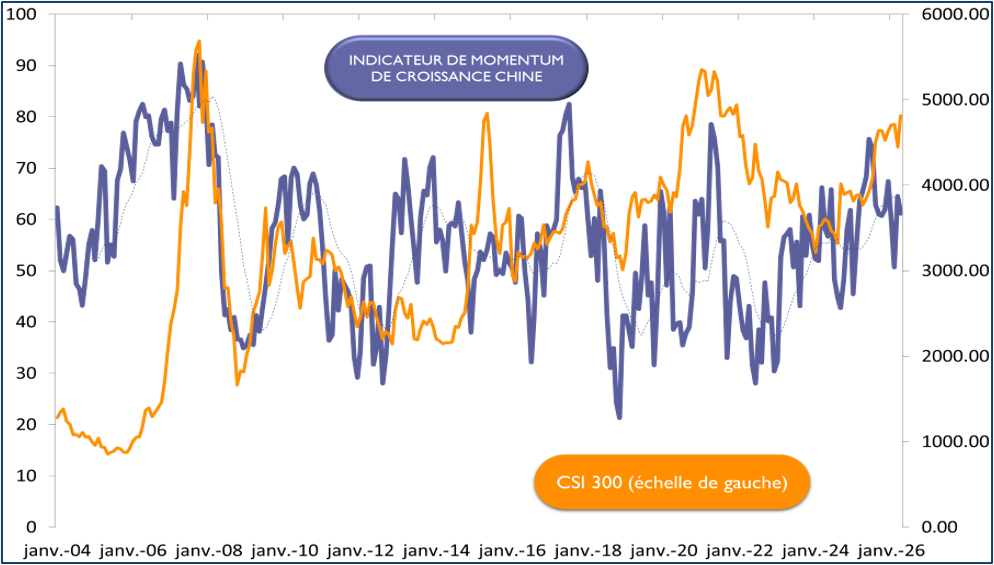

Jusqu’ici, ses performances sont impeccables. La croissance respecte à la lettre l’objectif assigné par les autorités de Pékin d’une progression annuelle de l’activité de 5% et notre indicateur MMS Montpensier Arbevel de Momentum économique, à 61, reste toujours fermement ancré en territoire d’expansion.

Source : Bloomberg / Montpensier Arbevel au 2 avril 2026

L’analyse des composantes de cette croissance est claire : c’est bien la densité, la performance et la compétitivité à l’exportation de l’impressionnant tissu manufacturier du pays qui lui donne son positionnement unique dans les chaines de valeurs et lui permet de conforter sa place comme point central des équilibres géopolitique à l’heure où le blocage du détroit d’Ormuz exacerbe les tensions et remet les coordinations régionales au centre du jeu.

C’est ainsi que l’on a vu mi-avril une délégation du principal parti d’opposition de Taiwan, le KMT, se rendre à Pékin pour promouvoir de futurs accords commerciaux, peut être le signe qu’une future opération militaire dans le détroit de Taiwan n’est pas aussi inexorable qu’annoncé.

Cette montée en puissance et en capacités technologiques de l’industrie chinoise impressionne le monde entier et a été surnommée par le quotidien Financial Times « Le choc chinois 2.0 ».

1-Face à cette avancée, l’Europe est en première ligne. La Chine est ainsi passée en cinq ans de 2% à 10% de part de marché pour le secteur automobile au niveau mondial tandis que la part de marché de l’Allemagne s’effritait de 20% à 18%. L’évolution est encore plus spectaculaire pour les machines-outils, un élément traditionnel de la puissance allemande, désormais dépassée par les l’industrie chinoise qui a franchi cette année les 18% de part de marché.

2-La technologie, profondément intégrée au tissu industriel du pays, est le deuxième axe de la puissance chinoise.

Même si la puissance individuelle brute de ses puces demeure nettement en retard par rapport à celle de NVidia (environ trois fois moins rapide en termes de TFLOPS pour la référence 910C de Huwei vs le GB900 américain), le fonctionnement en cluster et la masse mise ainsi à disposition des chercheurs et des modèles d’IA permet de compenser ce handicap d’origine.

Sans compter que la Chine n’a pas renoncé à rattraper les puces américaines soit en associant ses produits à ceux de NVidia disponibles dans le pays, à l’image de l’approche de Baidu avec ses propres produits Kunlu, soit en poussant des entreprises chinoises comme Cambricon ou Moore Threads à développer leurs propres technologies de rupture, capables de concurrencer la référence américaine.

Plus impressionnant encore est l’approche technologique intégrée aux avancées technologiques pour permet-tre à l’industrie manufacturière d’être toujours plus performante. La Chine est ainsi leader mondial dans les robots à destination de l’industrie et des services. Elle se permet même des démonstrations de force comme l’inscription de « robots coureurs » sur un semi-marathon, capables de battre de plusieurs dizaines de minutes le record du monde humain.

3-Le choc de la guerre en Iran et au Moyen-Orient donne également l’opportunité à la Chine de pousser les feux sur l’internationalisation du Yuan et de concurrencer pleinement le dollar.

Tandis que 54% des échanges internationaux de biens et de services restent libellés en dollars, le positionnement de l’Empire du Milieu à l’écart des belligérants lui permet de se poser en garant de l’intégrité des transactions.

Alors que la construction d’un circuit complet de commerce et de financement du pétrole et de l’énergie du Moyen-Orient autour du dollar à partir des années 1950, a constitué un des piliers de la puissance monétaire américaine, la Chine entend profiter de l’occasion pour promouvoir ses propres infrastructures autour du Yuan et du système de paiement interbancaire CIPS.

Mais les fragilités du pays expliquent que le pouvoir central privilégie systématiquement la stabilité et l’équilibre aux conquêtes et aux annonces tonitruantes.

La tension sur les matières premières énergétiques et industrielles, ainsi que les perturbations des chaines de valeurs générées par le blocage du détroit d’Ormuz, ont certes permis au pays de mettre fin à une longue période déflationniste.

Malgré tout, la demande intérieure continue à rester faible et ne permet pas d’autre choix que de continuer à privilégier les exportations, donc de dépendre des marchés extérieurs. Le taux d’épargne des ménages, historiquement supérieur à 30%, dépasse depuis 2025 la barre des 35%, et les ventes au détail peinent toujours à décoller en dépit d’aides ponctuelles qui se multiplient.

Le pays doit également rester prudent dans sa politique budgétaire car, en raison de la cascade d’aides accordées à l’immobilier et aux structures régionales, l’endettement public dépasse cette année les 100% du PIB et n’accorde plus beaucoup de marges de manœuvre.

Heureusement, les ventes immobilières repartent depuis le creux de début 2025 et pourraient dépasser les 12 trillions de Yuan en rythme annuel en fin d’année (sauf puissant ralentissement économique lié à la situation au Moyen-Orient). Certes encore loin des 20 trillions de 2021 mais nettement mieux que les 10 trillions de Yuans de 2025.

Reste maintenant à relancer le crédit, qui rebondit depuis le creux de 16 trillions de Yuans de 2025 mais peine toujours à renouer avec un rythme permettant d’atteindre, voire de dépasser les 18 trillions de Yuans enregistrés en 2024.

La Chine affronte donc les vents contraires en provenance du Golfe d’Ormuz avec calme et patience. Consciente de ses fragilités, elle ne se privera pas pour consolider sa position face au rival américain si les circons-tances le lui permettent. In fine, une meilleure reprise de son économie et des flux d’investissement boursiers seraient favorables aux marchés mondiaux