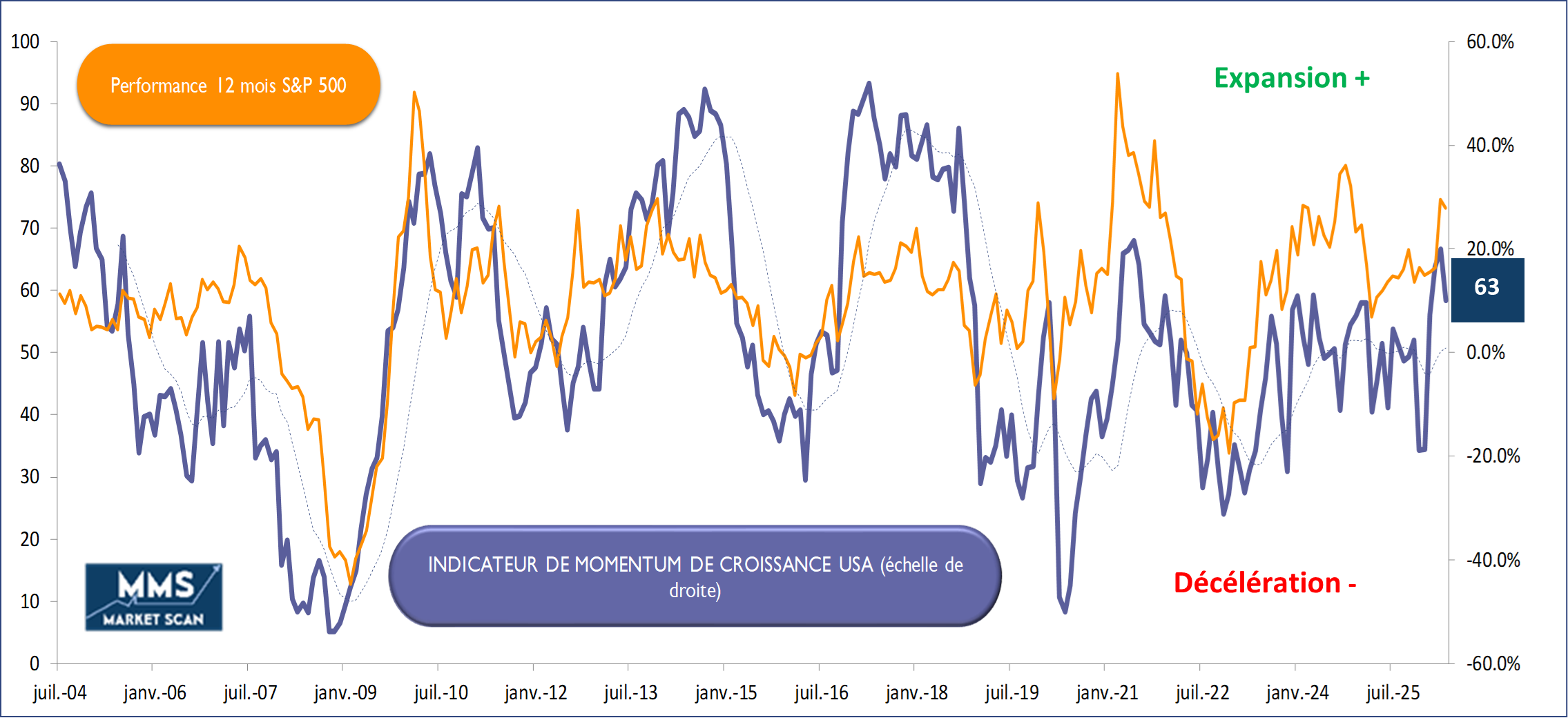

Face au choc mondial généré par la fermeture du détroit d’Ormuz, l’économie américaine résiste. Privilégiée par sa situation géographique à l’écart du conflit – « des amis au Nord et au Sud et des poissons de chaque côté » pour reprendre l’appréciation de Bismarck – elle tient à distance les craintes de récession. Notre indicateur Montpensier Arbevel de Momentum Economique, à 63, confirme cette bonne tendance.

Source : Bloomberg / Montpensier Arbevel au 29 mai 2026

Alors que la Chine peine toujours à relancer sa demande intérieure et que l’Europe ne semble pas pouvoir sortir de sa faible activité endémique, rien ne semble pouvoir arrêter la locomotive américaine, soutenue par son moteur technologique, toujours aussi impressionnant.

1- Depuis la « révélation » par Open AI des capacités de son modèle Chat GPT, en octobre 2022, la course à la domination de ce nouveau développement technologique est engagée. Les géants de la tech, appelés désormais « Hyperscalers » multiplient les annonces d’achats de puces et de constructions de data centers, à coups de centaines de milliards de dollars d’investissement.

L’impact est tel que la demande de constructions de nouveaux centres de données dépasse désormais celle des bureaux dans le pays et que les dépenses liées à l’Intelligence Artificielle représentent plus de la moitié de la croissance de l’activité dans le pays depuis un an.

2-Au-delà des investissements, soutenus par les promesses de propulsion de la productivité et donc de la croissance potentielle du pays en dépit des pressions démographiques, la consommation reste également un pilier solide du dynamisme économique du pays.

Mois après mois, les ventes au détail résistent. En avril, si l’on suit les données stabilisées hors achats de carburants, elles ont progressé de 0,5% sur le mois après une hausse de 0,7% en mars, dépassant une nouvelle fois les attentes en dépit des pressions conjoncturelles exercées par la guerre au Moyen-Orient.

La raison profonde, outre l’indéfectible optimisme du citoyen américain à l’heure d’utiliser sa carte de crédit, réside dans la résistance du marché de l’emploi.

Alors que les plus pessimistes prévoyaient une destruction nette de postes à partir du début de l’année, les chiffres mensuels se sont à l’inverse redressés et dépassent les cinquante-cinq mille créations nettes mensuelles en moyenne sur les six derniers mois, au plus haut depuis mai 2025.

Plus intéressant encore, depuis novembre 2025, les créations nettes d’emplois dans le travail temporaire et intérimaire sont en augmentation régulière, ce qui est considéré comme un signal avancé de bonne tenue future du marché dans son ensemble.

3-Enfin, le dollar demeure le gage d’un financement fluide de la considérable dette publique américaine, et du pouvoir d’achat des consommateurs.

La guerre au Moyen-Orient a mis les circuits de financement de l’économie mondiale sous pression mais le billet vert demeure la référence sur les marchés de change avec près de 90% du montant des transactions.

En outre, l’arrivée de Kevin Warsh à la tête de la Reserve Fédérale est un atout supplémentaire pour consolider la place de la monnaie américaine comme pivot du système financier de la planète. Orthodoxe assumé dans ses positions sur sa volonté de limiter l’utilisation du bilan de l’institution de Washington, le nouveau président ne laisse aucun doute sur sa volonté de préserver l’indépendance de la Fed face au pouvoir politique comme face aux marchés.

Sa détermination à changer le fondement des décisions de politique monétaire pour intégrer davantage de données « forward » va également dans le sens d’adapter le mode de fonctionnement du comité de politique monétaire à un monde de plus en plus changeant et instable. De quoi rassurer les actuels et futurs porteurs de dette américaine.

Néanmoins, chacun de ces trois moteurs présente des signes de fragilités qui rendent d’autant plus important une résolution rapide du conflit dans le Golfe.

L’IA et la tech ne sont pas sous une réelle pression financière par les marchés obligataires. Les levées de dette des géants suscitent toujours un puissant engouement des investisseurs et les comparaisons avec la bulle des telecoms il y a vingt-cinq ans montrent que le cash-flow des hyperscalers est, à ce jour, encore largement suffisant pour supporter la charge financière.

Mais les fragilités viennent plutôt du monde physique : indisponibilité des composants nécessaires à l’entrainement des modèles, prix exponentiel des compresseurs qui refroidissent les infrastructures, difficultés à raccorder les centres de données au réseau électrique et envolée des prix de l’énergie dans les états – souvent républicains à l’image de la Virginie, le premier récipiendaire des nouveaux investissements – qui suscitent les réticences, voire parfois la révolte des communautés.

Ces frictions se traduisent par des prix du « token », l’unité d’utilisation des modèles, de plus en plus élevés, ce qui a conduit Microsoft le 26 mai dernier à stopper l’attribution de tokens Claude dans ses équipes de programmeurs en raison de l’épuisement du budget annuel prévu pour toute l’année.

La consommation présente également des signes de fragilités. Au-delà des chiffres agrégés, l’analyse détaillée des deux derniers mois – mars et avril 2026 – montre une baisse dans les investissements immobiliers hors professionnels et une stagnation dans les achats de biens durables, deux éléments avancés importants pour la conjoncture.

En outre, les enquêtes réalisées par l’université du Michigan sur le moral du consommateur ressortent à des niveaux très faibles, sous les 49 pour les deux derniers mois, au plus bas depuis plus de vingt ans, voire depuis le début de la publication de cette enquête, soit 1978, pour les indicateurs les plus avancés du mois d’avril.

Enfin, même si le dollar demeure la référence incontestée du monde financier, la crise du Golfe et le retour de taux élevés au Japon, menacent deux circuits de financement traditionnels de l’économie américaines.

Au Moyen-Orient, les fonds souverains du Golfe (Arabie Saoudite, Abu Dhabi, Qatar, Koweït et Dubaï) cumulent à eux cinq plus de cinq mille milliards de dollars d’investissement, orientés à plus de 75% vers les Etats-Unis. Les besoins de reconstruction pourraient bien affecter les arbitrages des décideurs. Au Japon, la dette du pays est désormais une alternative crédible à l’investissement dans les T-Bonds américains.

La locomotive américaine est encore puissante mais ses moteurs ne sont pas inépuisables. Face à l’Orient compliqué, l’idée la plus simple pour maintenir son élan est de trouver une porte de sortie à la crise. Les marchés y croient. Il ne faut pas les décevoir car la pression pourrait vite monter.