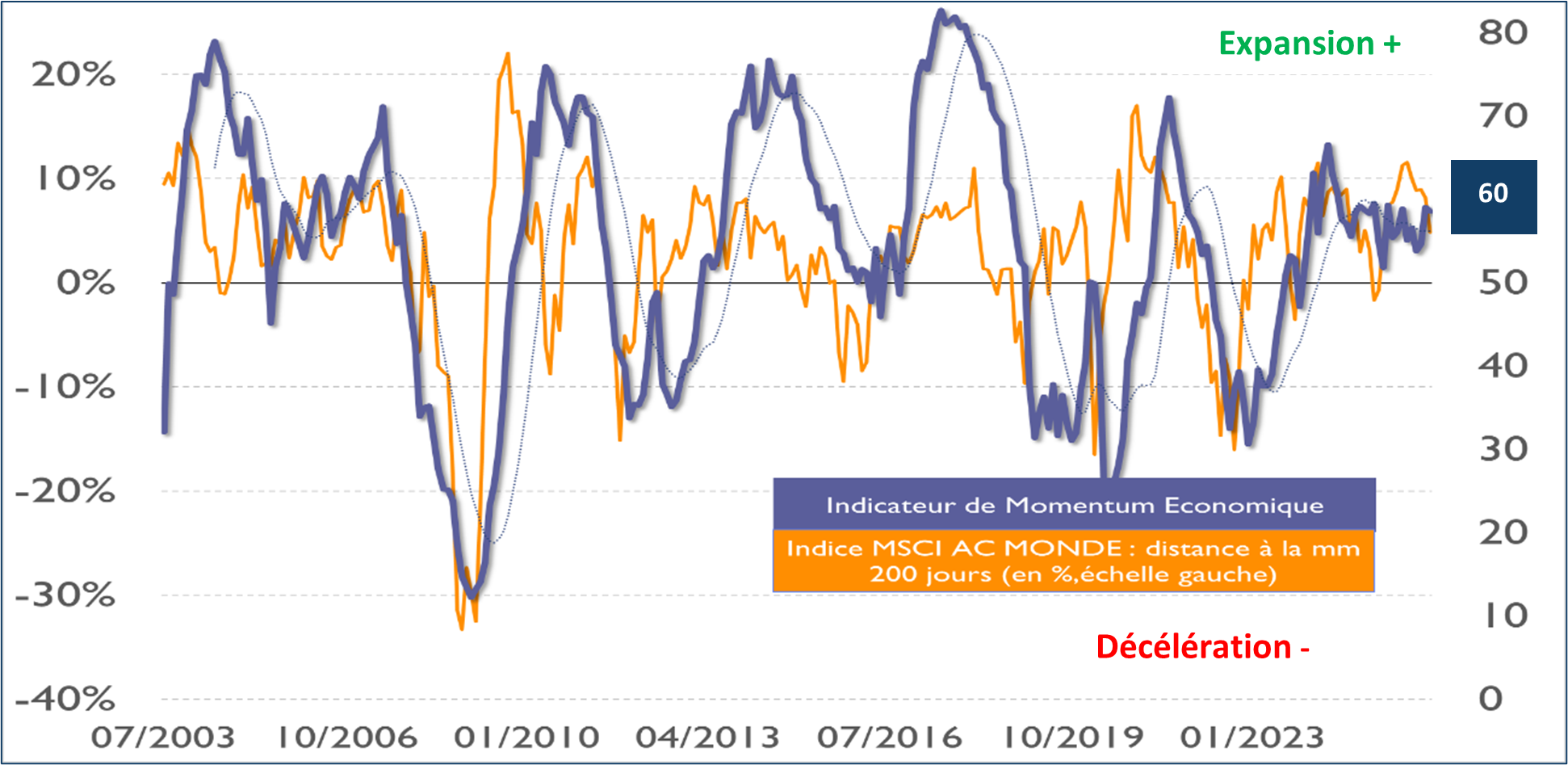

L’activité mondiale était pourtant sur un bon rythme. Même avec des perspectives chinoises revues à la baisse, notre indicateur MMS Montpensier Arbevel de Momentum Economique mondial, à 60, indiquait un solide élan pour la croissance de la planète. Résistance européenne, optimisme américain, renouveau émergent, tout cela paraissait favorable. Mais, en quelques heures fin février, tout a changé et les trajectoires établies ne semblent plus aussi assurées.

Source : Bloomberg / Montpensier Arbevel au 6 mars 2026

Les frappes aériennes en Iran déclenchées le 28 février ont en effet bouleversé les scénarios économiques et de marché. Même si l’accumulation des moyens militaires dans la région durant les semaines précédentes rendaient l’option militaire de plus en plus probable, les premiers missiles sur Téhéran et la riposte des Iraniens sur l’ensemble des pays de cette zone ultra-sensible ont changé la donne en agissant simultanément sur quatre axes.

1-Le premier axe est celui du renchérissement soudain, voire de risques de pénurie à moyen terme, de matières premières essentielles au bon fonctionnement de l’économie. Pétrole, gaz, aluminium, plastique, engrais, passent tous pour plus de 20% de leurs échanges par le détroit d’Ormuz.

Pour le pétrole en particulier, dont les capacités de stockage dans la région seront vite saturées si les flux d’exportation via le détroit d’Ormuz sont durablement perturbés, la flambée des cours est spectaculaire même si les comparaisons avec le choc de 1973 sont – à ce stade du moins – hors de proportion. La hausse retrouve encore davantage dans les produits finis, comme le gasoil – dont l’Inde est un fournisseur incontournable et très affecté par la rupture d’approvisionnement venue du Moyen-Orient – ou le kérosène en Asie.

L’Europe est particulièrement fragilisée sur cet axe énergétique. La fin de l’approvisionnement en gaz russe alors que les stocks ont été mis à mal par un hiver rigoureux à l’Est du Rhin, rend très douloureux le quasi doublement du prix du gaz naturel à Rotterdam sur une semaine. Une fois encore, c’est la fragmentation qui caractérise le Vieux Continent, avec un impact potentiellement beaucoup plus important en Allemagne ou en Italie, très connectés au gaz du Moyen-Orient, qu’en France ou en Espagne.

La bonne nouvelle au niveau mondial est néanmoins la désensibilisation de l’économie à l’or noir. En 1973, selon les calculs de l’Agence Internationale de l’Energie, il fallait un baril de pétrole pour générer mille dollars de production. Cinquante-deux ans plus tard, c’est moins d’un quart de baril qui est nécessaire pour le même effet, en dollars constants

En revanche, il est indéniable que ce choc d’offre, via la perturbation des chaines de valeurs, pourrait faire remonter brutalement les perspectives d’inflation, donc repousser de facto l’horizon de baisse des taux d’intérêt. La mission des banques centrales dans les prochaines semaines sera donc se surveiller l’ancrage des anticipations d’inflation

2-D’autant plus que la dynamique des prix pourrait aussi repartir au travers du renchérissement des coûts commerciaux mondiaux, via l’allongement des temps de transports et du prix des assurances. Cela constitue le second niveau de perturbation, et donc le deuxième axe de l’analyse.

Ces éléments ont été particulièrement mis en lumière par l’arrêt quasi-total du transit maritime via le détroit d’Ormuz en raison du placement de l’ensemble de la zone en qualification de « zone de guerre » par les assureurs. Faute d’assurance, aucun armateur ne peut prendre le risque de s’engager dans ces deux bandes étroites, pourtant tellement essentielles pour la fluidité des flux de marchandises.

L’allongement du temps de transport, non seulement constitue un renchérissement direct du coût, mais pèse aussi sur la disponibilité des navires et des containers, ce qui renforce les perturbations potentielles. Le prix du frêt à Shanghai reste pour le moment peu affecté avec une dizaine de pourcents de hausse depuis début mars mais la surveillance est de mise.

3-Le troisième axe d’analyse est le choc négatif d’activité sur une zone qui est devenue depuis une dizaine d’années un pôle important de croissance et de financement de l’économie mondiale, avec une diversification hors de l’énergie, dans les services, le transport – tourisme ou la tech.

Les Etats de la région ont multiplié les infrastructures pour améliorer leur croissance potentielle et se décorréler du secteur énergétique. C’est ainsi que les aéroports géants de Dubai et Doha ont capté une part de plus en plus importante du trafic aérien entre l’Europe, l’Afrique et l’Asie, que les data-centers ont permis d’attirer des investissements massifs des géants de la tech et que l’écosystème régional est désormais sur la carte de l’Intelligence Artificielle.

Ces investissements massifs ont permis de faire de la région un pôle de croissance pour les grandes marques de consommation. En 2025, le Moyen-Orient a ainsi été, hors Etats-Unis, une des rares satisfactions pour l’industrie du luxe. Et la montée en puissance du tourisme à Dubaï, Oman, et, de façon plus émergente, en Arabie Saoudite, venait en appui de ce virage économique.

La fin de la « bulle de sécurité » mis en avant par les pays les plus avancés dans cette transition va peser sur la croissance mondiale cette année. En cas de guerre courte et de changement politique profond à Téhéran, rien ne sera remis en question. Dans le cas contraire, une période plus chaotique pourrait s’ouvrir.

4-Enfin, l’attentisme généré, chez les grands acteurs économiques, par une situation très évolutive et dont le périmètre géographique s’est étendu à de nombreux pays, y compris en Europe (Chypre) est susceptible de tendre encore une situation de liquidités qui générait déjà des inquiétudes, c’est le quatrième axe d’analyse, le moins médiatique aujourd’hui mais sans doute celui dont les conséquences à court terme pourraient être importantes.

La contraction brutale des revenus financiers dans les pays du Golfe, traditionnels financeurs inlassables de l’économie américaine, renforce les inquiétudes qui montent compte tenu à la fois des doutes autour des financement des infrastructures IA et de la progression très rapide des fonds de dette privée. L’annonce, par plusieurs géants du secteur, d’Apollo à KKR en passant par BlackRock , de perturbations sur des véhicules de dettes non cotées, est venu accroitre la nervosité d’investisseurs rendus méfiants par les déboires de Blue Owl Capital.

Comme toujours, les marchés attendent donc le positionnement des banques centrales dans ce nouveau contexte géostratégique. Les marchés « pricent » une ou deux hausses de taux possibles de la BCE et décalent dans le temps la baisse prévue aux Etats-Unis. La succession à venir de Jay Powell et Christine Lagarde, les deux grands argentiers mondiaux, compliquent la donne pour les investisseurs.