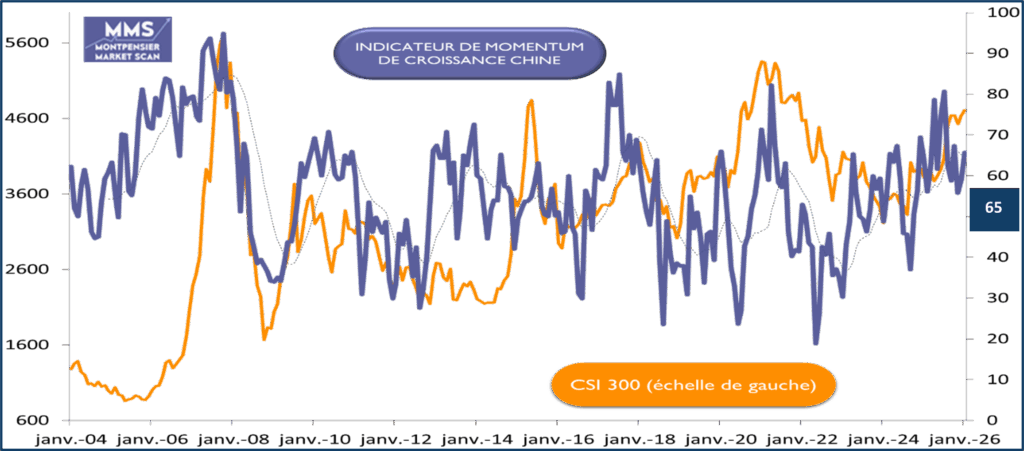

La Chine avance. Inexorablement. Notre indicateur MMS Montpensier Arbevel de Momentum économique, à 65, reste fermement ancré en territoire d’expansion et la croissance du pays demeure élevée, toujours autour de 5% par an en 2025 selon les derniers chiffres officiels.

Source : Bloomberg / Montpensier Arbevel au 30 janvier 2026

Mais la dynamique globale ne suffit pas à dresser un état des lieux complet de la deuxième économie mondiale et moteur essentiel de l’activité de la planète.

L’Empire du Milieu, sous la ferme direction de Xi Jinping, a clairement choisi de renforcer son positionnement unique dans les chaines de valeurs des biens manufacturiers mondiaux, créant ainsi un puissant levier dans un univers commercial et géopolitique où la puissance et la force priment de plus en plus le droit et la diplomatie.

Dans un domaine aussi essentiel que l’énergie, le pays a ainsi su développer des capacités massives de conception, d’installation et de production à coûts et délais réduits. Dès fin 2024, sur les seuls fabricants de turbines éoliennes, les quatre entreprises chinoises les plus importantes : Goldwind, Envision, Windley et Mingyang, dépassaient toutes largement les 10 GW en production effective (presque le double pour le leader Goldwind) alors que le premier non chinois, Vestas, les touchait tout juste. Et l’année dernière n’a fait qu’amplifier le processus avec les aller-retours incessants sur ce sujet aux Etats-Unis.

Cette puissance manufacturière se traduit directement dans la première place qu’a prise la Chine dans les échanges internationaux, y compris en Amérique Latine : les six premières économies de ce continent ont en effet importé l’an dernier pour plus de 200 milliards de dollars de biens chinois, alors que les importations en provenance des Etats-Unis se sont limitées à moins de 120 milliards de dollars. De quoi agacer le tenant de la désormais célèbre « doctrine Donroe » !

L’Empire du Milieu fonde sa puissance sur la maitrise des éléments essentiels en particulier dans la production de biens de haute technologie. Sa capacité à produire et raffiner les terres rares pour l’industrie mondiale lui permet d’exercer une pression diplomatique constante, comme en témoigne les fortes tensions avec le Japon et le blocage à l’exportation des matériaux critiques pouvant avoir un usage militaire.

Cette pression est spectaculaire sur l’industrie de défense américaine. Plus de 70% des importations de terres rares vers les Etats-Unis proviennent de Chine. Pour construire un F35, Lockheed Martin a besoin de 418kg de terres rares, en particulier du neodynium, du prasedymium et du dysprosium toutes raffinées à plus de 80% en Chine. Et avant de pouvoir mettre à l’eau un sous-marin de classe Virginia, l’US Navy compte sur 4600kg de ces mêmes éléments !

Le plus impressionnant dans ce positionnement « industriel » est la manière dont Pékin a orchestré sa remontée systématique dans les chaines de valeur jusqu’à concurrencer directement les Etats-Unis dans les modèles et outils d’Intelligence artificielle.

Basées sur le modèle « open source », les propositions chinoises d’IA séduisent les entreprises du monde entier pour leur flexibilité et leurs performances à moindre coût, à l’image de Deepseek, utilisé comme base par Pinterest pour améliorer ses propositions clients, ou des services Qwen proposés par Alibaba, utilisés par Airbnb, ou encore de Kimi, mis à disposition avec succès sur la plate-forme Hugging Face par le spécialiste chinois Moonshot.

Reste à contourner la domination de Nvidia sur les puces les plus avancées. Mais là aussi, la Chine avance vite : Huawei mise sur les « clusters » de ses puces Ascend pour compenser le manque de puissance d’origine, Baidu combine ses propres produits Kunlun et les puces Nvidia disponibles dans le pays pour bâtir une solution AI complète, et Cambricon ou encore Moore Threads investissent à marche forcée pour revenir d’ici un ou deux ans au niveau de la référence américaine.

Mais la Chine ne pourra pas faire l’économie cette année de travailler sur ses déséquilibres internes pour éviter une sortie de route économique et l’affaiblissement stratégique.

1-Le premier est l’atonie persistante de sa demande intérieure. La préférence des Chinois pour l’épargne est certes un invariant de l’histoire. Mais la tendance s’est nettement aggravée après le CoVid. Entre 2015 et 2019, le taux d’épargne moyen des ménages était légèrement inférieur à 32% du revenu. Depuis 2021 il est supérieur à 36%.

Face au déficit de consommation intérieure, nul autre choix pour les entreprises industrielles que de se livrer à une guerre des prix – d’où la déflation – et d’exporter autant que possible, quitte à dégrader les performances financières.

2-Le deuxième est la faiblesse de l’immobilier. Depuis quatre ans, le pays se débat pour stabiliser voire relancer ce secteur crucial pour l’économie – y compris pour les recettes des collectivités locales – et tellement important pour la confiance des ménages.

Alors qu’en 2021 les ventes immobilières en Chine atteignaient 20 trillions de Yuans, soit à peu de choses près le même montant que les exportations du pays, les courbes ont ensuite brutalement divergé. En 2025, le montant des ventes immobilières a ainsi plongé sous les 10 trillions de Yuans alors que les exportations dépassaient les 26 trillions. Les autorités multiplient les plans de soutiens mais il faudra encore accélérer en 2026.

3-Le dernier point à surveiller est la faiblesse persistante du crédit, qui affecte autant la consommation que les capacités d’investissement des entreprises privées. Entre 2015 et 2023, même la pandémie n’avait pas pu stopper la progression des nouveaux prêts à l’économie, de 14 à 22 trillions de yuans en rythme annuel. Mais, depuis, la rupture est profonde puisque les nouveaux prêts à l’économie ont glissé à 18 trillions en 2024 et 16 en 2025.

La prudence économique et monétaire reste profondément ancrée chez les décideurs de Pékin, qui n’ont jamais succombé aux sirènes des politiques monétaires d’assouplissement quantitatifs et encore moins aux taux négatifs. Cependant, la faiblesse du crédit n’est pas une bonne nouvelle et pourrait peser sur la croissance future, d’autant plus que la chute démographique s’accélère avec une baisse de 2,4% de la population l’année dernière.

Portés par les valeurs technologiques, les indices actions Chine sont sortis de leur longue glissade et ont retrouvé de l’attrait depuis 1 an. Mais le vent des marchés est changeant. La Chine du président Xi doit trouver de nouveaux équilibres et maîtriser la fougue du cheval de feu.