Joe Biden è entrato in campagna elettorale in un’America profondamente divisa. Le vicissitudini giudiziarie di Donald Trump, la rimozione del presidente della Camera dei rappresentanti e la minaccia di uno “shutdown” del governo federale sono solo alcuni esempi. Ma tutto si deciderà, come diceva un tempo Bill Clinton, sulla situazione dell’economia americana nel 2024.

Joe Biden alza la posta unendosi, alla fine di settembre, a uno sciopero organizzato dal sindacato UAW nel Michigan. Prendendo il megafono in quella occasione, adotta una posizione senza precedenti per un presidente in carica.

Questa è una mossa estrema all’altezza delle sfide che il quarantaseiesimo presidente degli Stati Uniti si trova ad affrontare: in un contesto di scontro sul bilancio, rallentamento economico e politiche monetarie restrittive, l’economia del paese potrebbe non essere il jolly sperato per vincere il “rematch” contro Trump.

In ogni caso, i Repubblicani hanno ben compreso la situazione e ora si pongono chiaramente in una posizione di opposizione radicale rispetto all’amministrazione in carica, combattendo su ogni voce di spesa prevista per il 2024 e correndo il rischio di far sospendere i servizi federali. Questo è stato evitato per un soffio, solo temporaneamente, grazie a un accordo provvisorio siglato il 30 settembre 2023, a poche ore dalla scadenza del termine per l’approvazione del bilancio.

Fino a ora, Joe Biden, seguendo l’esempio di Donald Trump, non ha esitato a utilizzare in modo deciso l’arma del bilancio federale per sostenere l’economia. Tra luglio 2022 e agosto 2023, sono stati così iniettati nell’economia oltre il 5% del PIL del paese tramite un ampliamento del deficit primario.

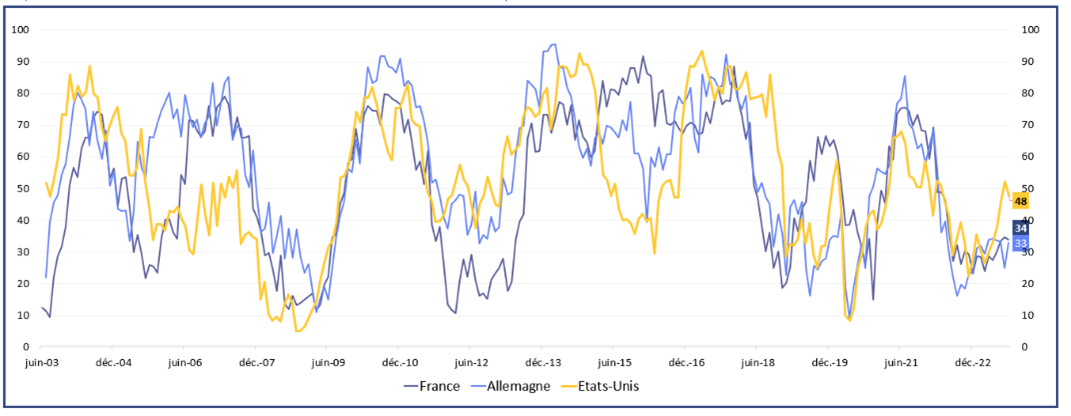

Grazie a questo sforzo significativo, l’attività economica ha resistito all’incremento dei tassi d’interesse. Il nostro indicatore MMS Montpensier di Momentum Economico, a 48, si trova in una zona di stabilità, molto superiore a quello di Francia e Germania.

Il nostro indicatore MMS di momentum di crescita economica degli Stati Uniti è molto superiore a quello di Francia e Germania

Fonte: Bloomberg / Montpensier Finance al 2 ottobre 2023

L’entrata nella fase decisiva della campagna per le elezioni presidenziali di novembre 2024 segna la fine di questo periodo di stimolo fiscale. La manovra dell’amministrazione Biden sarà fortemente limitata.

La prima conseguenza concreta, al di là della probabile riduzione delle erogazioni effettive dei programmi di investimento IRA – sulle infrastrutture – e CHIPS – sui semiconduttori – sarà l’impossibilità di compensare in qualche modo i miliardi di dollari che i sottoscrittori di prestiti studenteschi stanno ora dedicando nuovamente mensilmente dal 1° agosto.

Una volta noto l’arresto della Corte Suprema che ha posto fine all’ampio moratorio deciso dall’amministrazione democratica, i rimborsi mensili di questi prestiti, e quindi l’importo totale, oltre 1500 miliardi di dollari, supera quello delle carte di credito nel paese – infatti, sono passati da 2 miliardi a 10 miliardi di dollari. Quindi, c’è meno denaro che alimenta le spese di consumo.

E proprio questo motore rimane l’unico veramente attivo per tirare fuori l’attività americana, e addirittura mondiale, dalla trincea annunciata della recessione. Ma la combinazione dell’interruzione del sostegno fiscale, dell’asciugatura del surplus di risparmio post-Covid – da oltre 2000 miliardi di dollari alla fine del 2021 a meno di 200 miliardi ora – e la rapida normalizzazione del mercato del lavoro, minacciano di far sì che la macchina si spenga.

È su questo ultimo punto che gli occhi convergono. Perché al di là dei duri colpi occasionali come per i prestiti agli studenti, o degli effetti collaterali dei surplus di risparmio, la chiave della resistenza del consumatore americano risiede nella sua fiducia nelle prospettive di crescita dei suoi redditi.

E sembra che la dinamica sia nettamente orientata al ribasso. Ad agosto, l’aumento è stato solo dello 0,2% rispetto al mese precedente, il minimo dal febbraio 2021. Certamente, annualmente, il differenziale è ancora del +4,3% ma la decelerazione è forte e continua dai +5% registrati nel novembre 2022. I dati di settembre, che saranno noti il 6 ottobre, sono molto attesi per capire se la tendenza è confermata.

Nel frattempo, l’incertezza è reale perché le prenotazioni nei ristoranti su OpenTable e il componente “ricerca di auto nuove” su Google Trends sono in netto calo da due mesi. E se aggiungiamo l’incremento dei tassi di insolvenza sui crediti al consumo oltre ai livelli del 2019, l’ansia non è lontana.

A questo contesto economico molto incerto si aggiunge un ambiente monetario ora molto restrittivo. Dopo l’ascesa dei tassi più veloce della storia, le condizioni di finanziamento dell’economia si sono rese più difficili al punto che l’indice calcolato mensilmente dalla Fed per valutare i criteri di prestito per le società industriali e commerciali, è paragonabile a quello del secondo trimestre 2020, nel cuore della pandemia.

La Fed, nelle sue ultime comunicazioni dopo la riunione del 20 settembre che ha sancito una pausa nella sua politica monetaria, sembra aver preso atto dei rischi di questa situazione.

Austan Golsbee, presidente della Fed di Chicago e membro del comitato di politica monetaria dell’istituzione di Washington, ha dichiarato giovedì 28 settembre che l’impennata dei tassi a lungo termine, spettacolare nel mese, costituisce una forma di restrizione monetaria aggiuntiva che la Fed deve prendere in considerazione prima di qualsiasi decisione successiva.

Seguendo il suo esempio, John Williams, della Fed di New York, il braccio armato della Fed sui mercati, ha aggiunto il giorno successivo in un’intervista al Wall Street Journal che i rischi associati a queste politiche monetarie sono ora simmetrici, considerando in particolare la rapida normalizzazione del mercato del lavoro.

Tuttavia, la brusca salita dei tassi di interesse a lungo termine americani e l’incertezza sul punto terminale dei Fed Funds stanno mettendo pressione sui mercati. Sollevano anche domande su rischi di instabilità finanziaria.

Date le tensioni nel contesto di bilancio e politico del paese, la speranza di Joe Biden e dell’America risiede principalmente in un rapido indebolimento nel tono e nelle azioni della Fed. E anche nell’evoluzione dei mercati finanziari!

Di Wilfrid Galand & Guillaume Dard